ROICとは?計算式や目安・活用するときの注意点についてわかりやすく解説

Share:

企業の業績を評価する際、売上や利益の数字だけを見ていないでしょうか。

実は、投下した資本に対してどれだけ効率的に利益を生み出しているかを測る「ROIC」という指標が、現代の企業経営において重要な役割を果たしています。

ROICを理解すれば、表面的な数字に惑わされることなく、企業の真の収益力を見極められるでしょう。

本記事では、ROICの基本概念から計算方法・活用時の注意点まで、わかりやすく解説するのでぜひ参考にしてみてください。

弊社ストリームラインでは、資料制作のご依頼を承っています。IR資料の作成についてお困りの方は資料作成のワンストップ代行サービス「LEAD」までお気軽にご相談ください。

複雑なIR情報を、シンプルに、分かりやすく資料化。

豊富な支援実績に基づくプロの視点で、実務担当者の負担を軽減します。

目次

・ROIC(投下資本利益率)の本質:企業の真の「稼ぐ力」を評価する指標・ROICの計算式:税引後営業利益(NOPAT)と投下資本による算出方法・ROICの目安と判断基準:資本コスト(WACC)を上回る水準の重要性・ROICに関連する4つの財務指標(ROE・ROA・ROI・WACC)との違い・ROIC導入の3つの経営メリット:事業部単位の収益可視化と資源最適化・ROIC活用の3つのデメリット・留意点:計算の複雑性と「率」重視の弊害・ROICを実務で活用するための3つの重要ポイント・まとめ:ROICを軸とした資本効率経営で持続的な企業価値向上を実現しよう

ROIC(投下資本利益率)の本質:企業の真の「稼ぐ力」を評価する指標

ROICとは、企業が投下した資本からどれだけの利益を生み出しているかを示す財務指標です。

たとえば、ROICが10%の企業は、投資した100円から10円の利益を生み出していることになります。

Return On Invested Capitalの略称で、「投下資本利益率」と日本語では呼ばれます。

ROICは、企業の本業での収益力と資本効率を同時に評価できる点が特徴です。ROEと異なり、有利子負債も含めた投下資本全体を考慮するため、企業の資本構成に左右されにくくなっています。

そのため、事業そのものの収益性をより包括的に測定できます。ROICは企業価値向上の指針として、現代の企業経営において不可欠な指標といえるでしょう。

ROICの計算式:税引後営業利益(NOPAT)と投下資本による算出方法

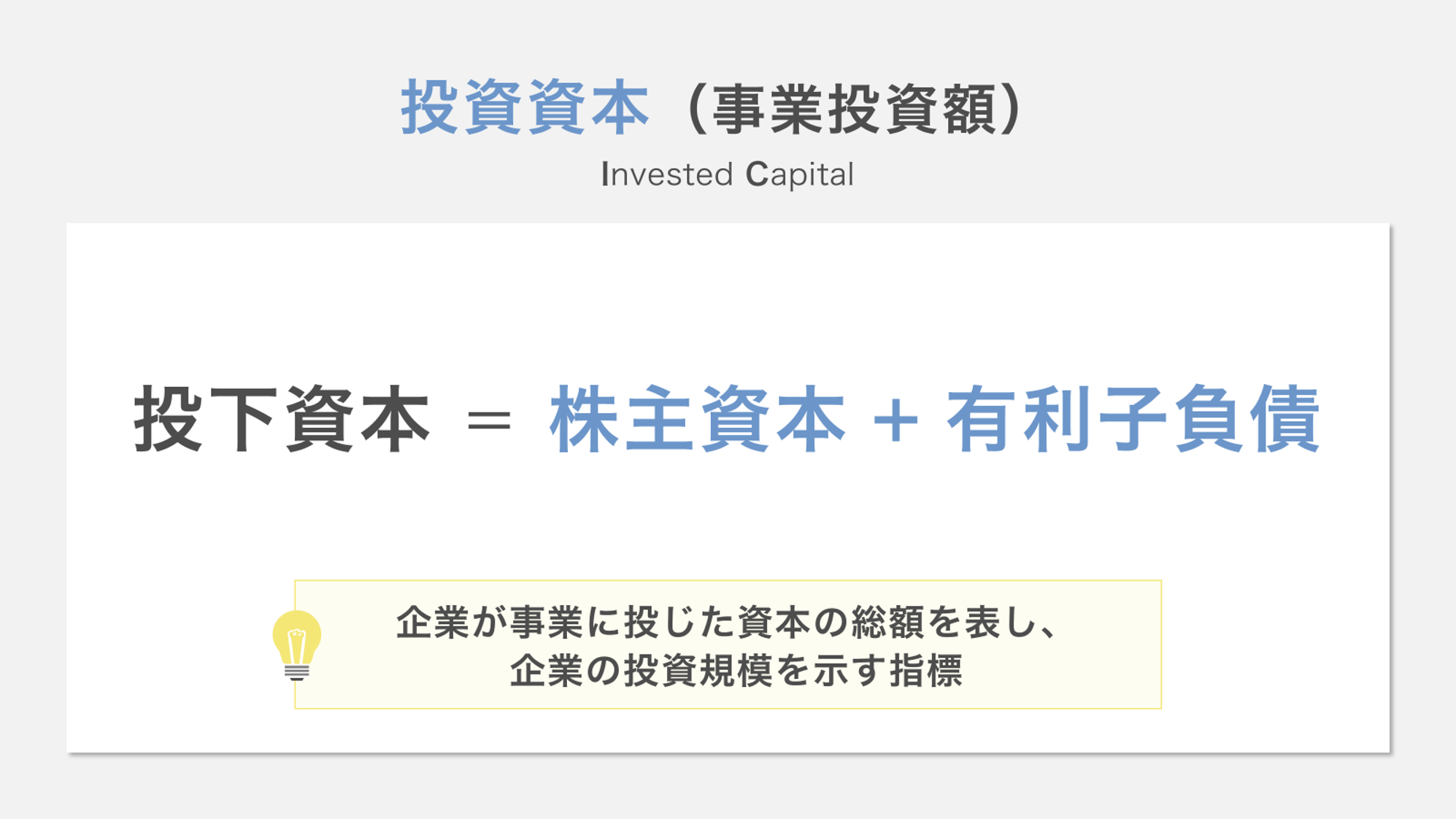

ROICを算出するかんたんな計算式は「ROIC = NOPAT ÷ 投下資本」です。

NOPATは「税引後営業利益」を表し、営業利益から税金を差し引いた金額です。

投下資本は、企業が事業に投じた資金の総額で「株主資本 + 有利子負債」で算出されます。

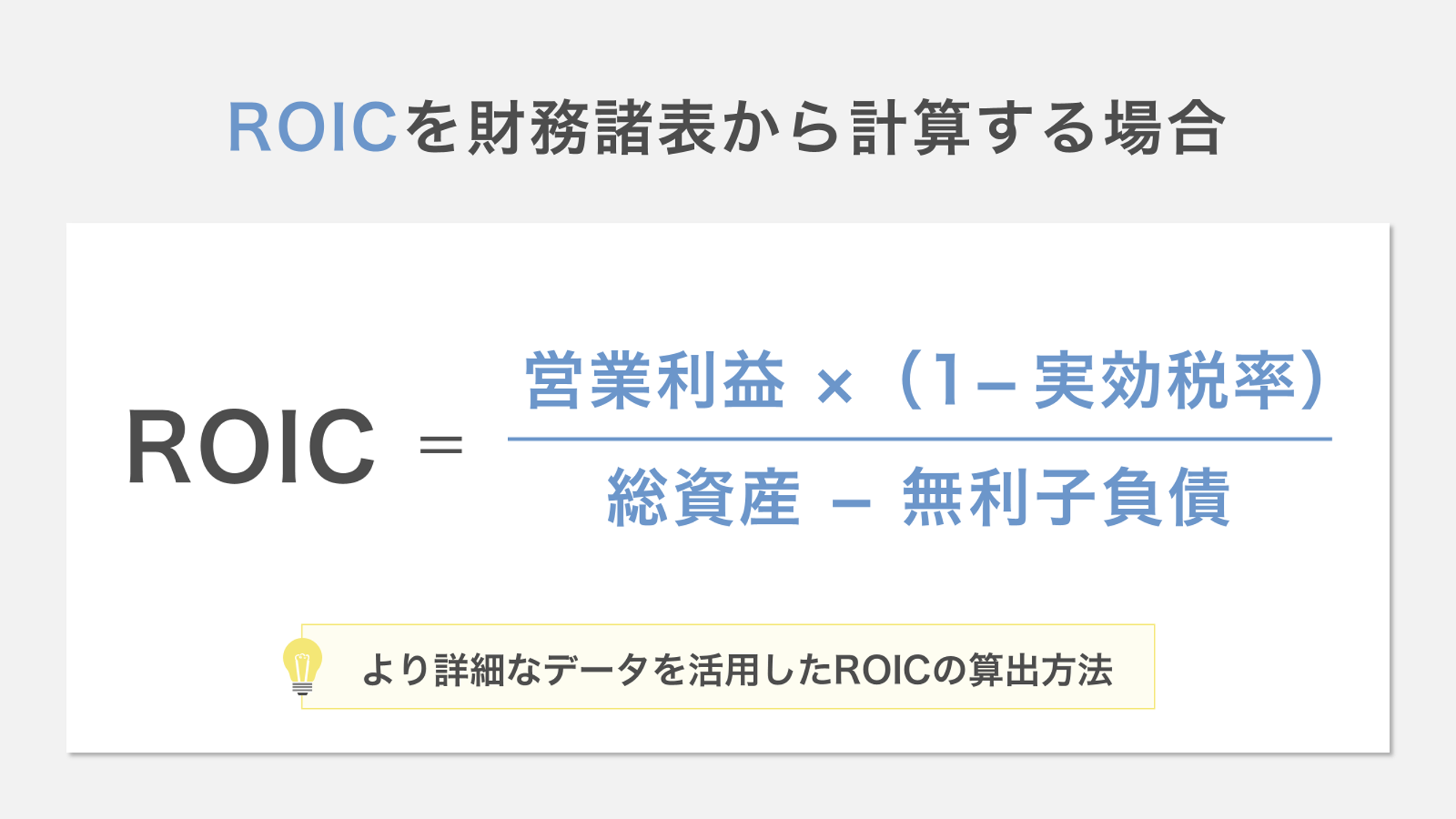

また、財務諸表から直接計算する場合は、以下の式も用いられます。

ROICを継続的に分析することで、企業の長期的な収益性と資本効率の推移を把握できるでしょう。

ROICの目安と判断基準:資本コスト(WACC)を上回る水準の重要性

ROICの一般的な目安は、資本コスト(WACC)を上回る水準であることが基本です。

企業が持続的な価値創造を実現するためには、ROICがWACCを上回る水準を維持することが望ましいとされています。

近年におけるROICの参考値は、以下のとおりです。

| 業界 | ROIC平均値 |

|---|---|

| 自動車 | 10.6 |

| 精密・電機・機械 | 8.4 |

| 百貨店 | 3.2 |

| コンビニ | 5.1 |

| 情報通信 | 10.5 |

ROICは絶対値だけでなく、その安定性や成長トレンドも重要な評価指標といえます。

ROICに関連する4つの財務指標(ROE・ROA・ROI・WACC)との違い

ROICに関連する指標を理解することは、企業の財務状況を総合的に把握するうえで重要です。ここでは、代表的な指標を4つ紹介します。

- ROE

- ROA

- ROI

- WACC

それぞれ詳しく見ていきましょう。

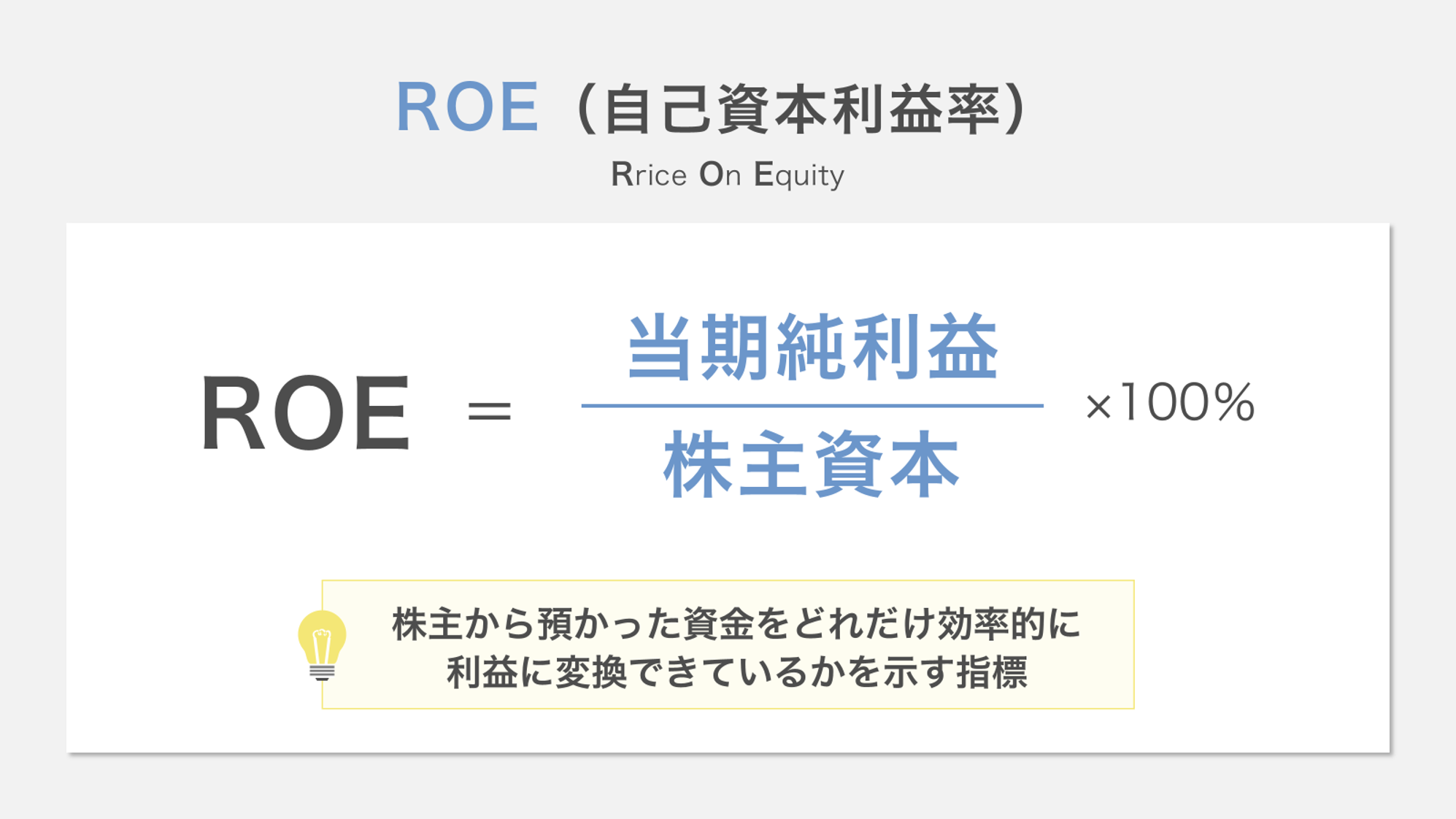

1. ROE

ROEは、ROICと並んで企業の収益性を測る重要な財務指標です。ROE(Return on Equity)は、自己資本利益率とも呼ばれ、株主が投じた資本に対する利益の割合を示します。

計算式は「当期純利益÷自己資本」で表され、企業が株主資本をどれだけ効率的に利益に変換しているかを測定します。

ROICとROEの違いは、ROICが事業の収益性に焦点を当てるのに対し、ROEは財務レバレッジの影響も含んだ総合的な収益性を示しているという点です。

たとえば、負債を増やして自己資本比率を下げると、同じ利益でもROEは向上します。

しかし、過度な財務レバレッジはリスクを高めるため、ROEの高さだけで企業価値を判断するのは危険です。

ROICとROEをあわせて企業を評価することで、事業の本質的な収益力と財務戦略の両面から企業の状態を正確に把握できるでしょう。

2. ROA

ROA(Return On Assets)は総資産利益率とも呼ばれ、企業の総資産に対する収益性を測定する指標です。

計算式は「当期純利益÷総資産」で表され、企業が保有するすべての資産をどれだけ効率よく利益創出に活用しているかを示します。

ROICが投下資本に対する収益性を測るのに対し、ROAは借入金や社債なども含めた総資産全体の収益性を評価します。

一般的な目安については業種によって大きく異なるため、同業他社との比較や業界平均と比較することが重要です。

製造業のような設備投資が多い業種ではROAが低くなりやすく、小売業やサービス業では比較的高い数値となることが多いのが特徴です。

ROAが高い企業は、資産を効率的に活用して利益を生み出す能力が高いと評価されます。

ROAとROICをあわせて分析すれば、企業の資本効率と資産効率の両面から経営の質を総合的に判断できるでしょう。

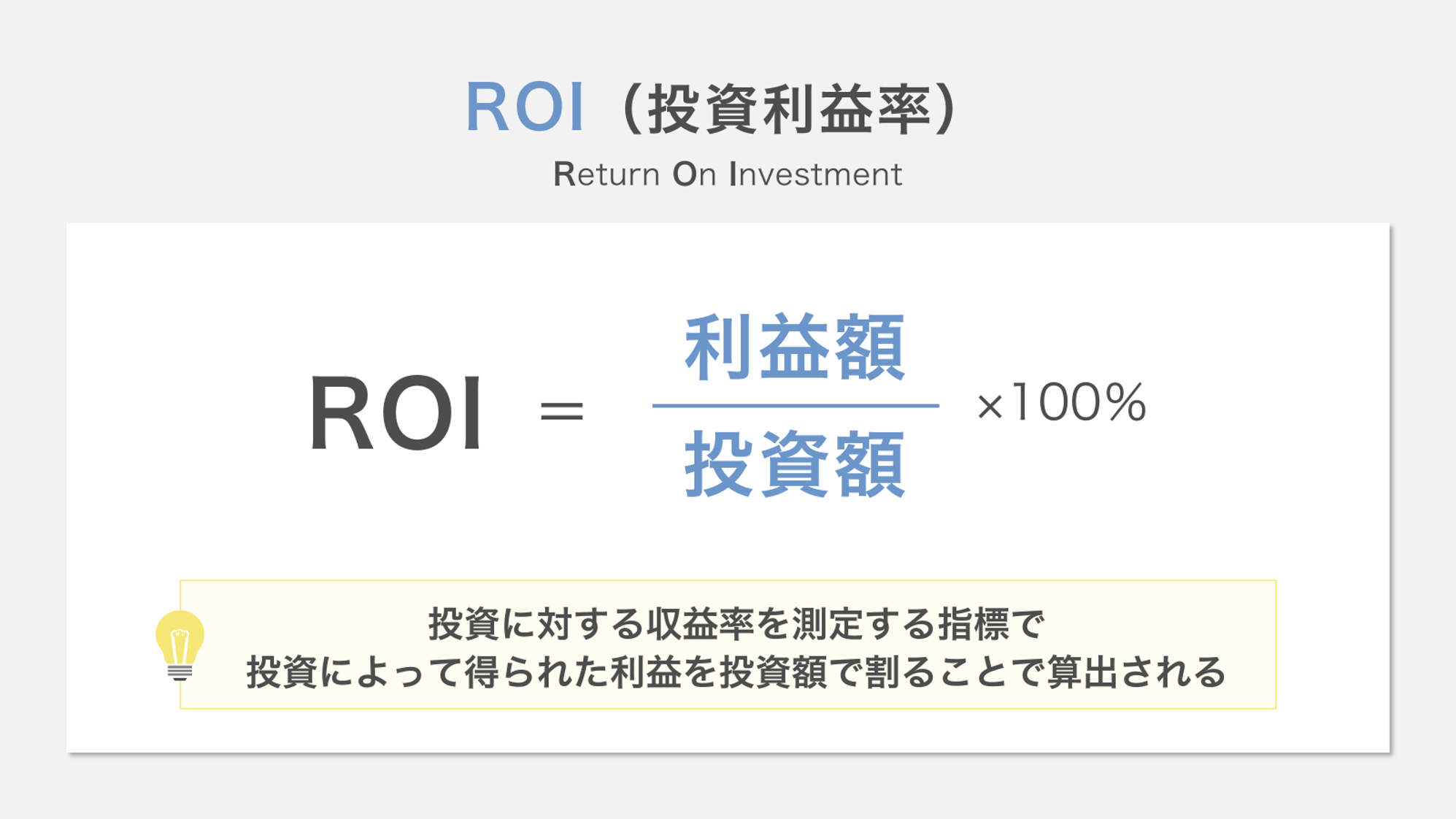

3. ROI

ROI(Return on Investment)は、投資に対する収益率を測定する指標で、投資によって得られた利益を投資額で割ることで算出されます。

計算式は「ROI = 利益額 ÷ 投資額 × 100」です。

たとえば、1,000万円の投資から200万円の利益が出た場合、ROIは20%となります。

ROICとROIのちがいは、ROICが事業活動全体の収益性を評価するのに対し、ROIは個別の投資案件の収益性を評価する点にあります。

ROIは、計算がシンプルで理解しやすいため、さまざまな投資判断で広く活用されています。

ただし、投資期間の長さを考慮していない点や、キャッシュフローのタイミングを無視している点が欠点として挙げられます。

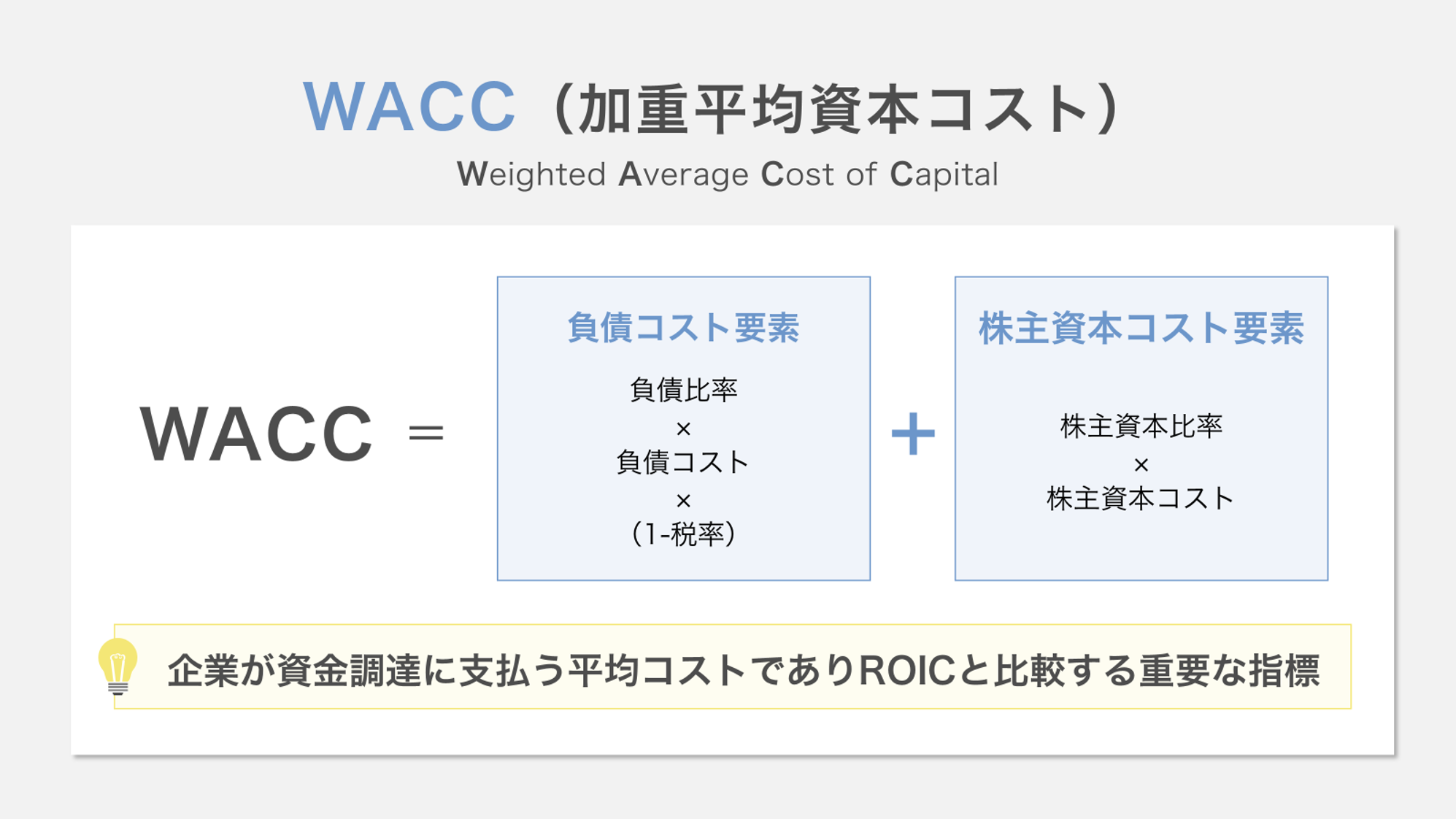

4. WACC

WACCは、企業が資金調達に支払う平均コストであり、ROICと比較する重要な指標です。株主資本コストと負債コストの加重平均として計算されます。

具体的な計算式は、以下のとおりです。

企業がROICをWACCより高く維持できれば、企業価値を創造していると判断できます。反対に、ROIC<WACCの状態が続くと、企業価値は目減りしていきます。

資本構成の変化や金利環境の変動によってWACCは変化するため、定期的な再計算が必要です。

ROICとWACCの差は、企業が資本コストを上回るリターンを生み出しているかを示す重要な経営指標といえるでしょう。

【PR】参考になるIR資料がスライド単位で見つかる検索サービス「LEAD SEARCH」

気になるキーワードを入力するだけで、約3,400社分・20万枚のIR資料の中から参考になるスライドを検索できる、LEADが提供する新サービスです。

WEB上ではIRの参考資料がなかなか見つからない、他社のIRサイトに毎回探しに行かなければならない、といった資料の探索業務にかける時間を大幅に削減することが出来ます。

ROIC導入の3つの経営メリット:事業部単位の収益可視化と資源最適化

ここでは、ROICを活用するメリットを3つに絞って紹介します。

- 事業・部門ごとに詳細な分析ができる

- 経営効率を正確に評価できる

- 資金調達時の信頼性が向上する

ひとつずつ解説します。

1. 事業・部門ごとに詳細な分析ができる

ROICは、事業や部門ごとの資本効率性を明確に把握できる指標です。

従来の全社ROEと異なり、各事業単位の投下資本に対する利益率を算出できるため、部門別の収益性を正確に評価できます。

たとえば、製造業では工場別・小売業では店舗別など、細分化された単位で分析可能です。詳細に分析することで、高収益部門と低収益部門を区別でき、経営資源の最適な配分がわかるでしょう。

また、複数の事業を展開する企業では、各事業の資本効率を比較することで、投資優先順位の決定に役立ちます。

部門ごとの目標設定や業績評価の基準としても活用でき、現場レベルでの改善活動を促せるでしょう。

2. 経営効率を正確に評価できる

ROICを使うことで、投下資本利益率として経営効率を正確に評価できます。

ROICは、税引後営業利益を投下資本で割った数値であり、企業が資本をどれだけ効率的に活用しているかを数値化する指標です。

従来の売上高や純利益だけでは見えなかった資本効率の実態が明らかになるでしょう。

たとえば、売上高が増加していても投下資本が過剰であれば、ROICは低下します。反対に、適正な資本で高い税引後営業利益を生み出せば、ROICは向上します。

事業部門や製品ライン別にROICを算出することで、どの部門が効率よく利益を生み出しているかも把握できるでしょう。

また、ROICを用いた分析は、不採算事業の特定や経営資源の最適配分の判断材料にもなります。

3. 資金調達時の信頼性が向上する

ROICが安定している企業は、資金調達の場面で投資家からの信頼を獲得しやすくなります。

ROICが高い企業は、投下資本に対して十分なリターンを生み出す能力があることを客観的に示せるためです。

とくに、銀行融資や株式発行の際、ROICの推移や業界平均との比較データは説得力のある資料になりえます。

高いROICを安定的に維持している企業は、資金調達コストの引き下げに成功する可能性が高まるでしょう。

また、投資計画の提示時にROICを基準とした投資判断基準を明示することで、規律ある資本政策をアピールできます。

ROICを活用することは、単なる数値管理ではなく、資金調達力の強化につながるでしょう。

ROIC活用の3つのデメリット・留意点:計算の複雑性と「率」重視の弊害

ROICを活用するデメリットについて理解することは、指標を適切に運用するうえで重要です。ここでは注意すべきポイントを3つ紹介します。

- 計算式が複雑でわかりにくい

- 業界・企業フェーズによってROICによる評価が適切でない場合もある

- 「率」を重視するあまり成長機会を逸失するリスクがある

それぞれ詳しく見ていきましょう。

1. 計算式が複雑でわかりにくい

ROICの計算式は複雑です。計算にあたっては、税引後営業利益(NOPAT)と投下資本を正確に把握する必要があります。

NOPATの算出では、営業利益から実効税率を掛けた税金を差し引く作業が発生します。また、投下資本の計算では、運転資本と固定資産の合計を求めなくてはいけません。

また、ROICの数値が変動した原因を特定することも難しく、こうした計算の複雑さがROICの社内浸透を妨げているといえます。

2. 業界・企業フェーズによってROICによる評価が適切でない場合もある

業界特性や企業の成長段階によって、ROICを重視した経営判断が逆効果となるケースがあります。

スタートアップや成長期の企業では、短期的なROIC向上より市場シェア獲得や事業基盤構築が優先されるのが一般的です。

また、資本集約的な産業(製造業やインフラ)においても、高いROICを達成すること自体が構造的に難しいとされています。

このように、ROICを唯一の指標として重視しすぎると、長期的な競争力や成長機会を犠牲にする恐れがあります。

企業評価においては、ROICとあわせて業界特性や成長フェーズに応じた複数の指標を総合的に判断することが不可欠です。

3.「率」を重視するあまり成長機会を逸失するリスクがある

ROICを過度に重視すると、短期的な利益率を優先するあまり、将来の成長機会を逃してしまう危険性があります。

ROICは、投下資本に対する収益率を示す指標であるため、新規投資を控えれば一時的に数値が向上します。

このことから、経営者が高いROIC維持を意識するあまり将来性のある事業への投資をためらってしまっては、本末転倒です。

研究開発や新市場開拓などは短期的にROICを押し下げるため、ROICに重きを置きすぎると長期的に企業価値を高めるための投資判断が先送りされやすくなります。

たとえば、競合他社が新技術に投資している間に、自社はROIC維持のために投資を抑制し、結果的に市場シェアを失うことなどが考えられるでしょう。

また、ROICを高めるために在庫や設備を削減しすぎると、資産効率は向上するものの、供給能力の制約から成長の天井を作りかねません。

ROICは重要な指標ではあるものの、それだけに固執せず、長期的な企業価値向上の視点からバランスのとれた経営判断が求められます。

ROICを実務で活用するための3つの重要ポイント

ROICを活用するときに意識すべきポイントを理解することは、指標を効果的に活用するうえで重要です。ここでは、意識すべきことを3つ紹介します。

- ROICツリーで要素を分解する

- WACCと比較する

- 評価期間を3~5年など複数年で設定する

それぞれの要素について詳しく説明します。

1. ROICツリーで要素を分解する

ROICは、投下資本利益率を示す指標であり、単一の数値だけでは改善点を特定できません。そこで、ROICツリーによって売上高営業利益率・投下資本回転率などの構成要素に分解することが必要です。

たとえば、営業利益率が低い場合は、原価率や販管費率に問題がないか詳細に調査できます。

投下資本回転率が低ければ、在庫や売掛金の回転日数に課題がある可能性が高いでしょう。各要素の業界平均値との比較により、自社の強みや弱みを客観的に把握できます。

ROICツリーによる分解分析は、企業価値を向上させるための意思決定と行動計画の基盤になりえるでしょう。

2. WACCと比較する

ROICは、WACC(加重平均資本コスト)と比較することで初めて経営判断の指標として意味を持ちます。

ROICがWACCを上回れば、企業は株主や債権者の期待以上のリターンを生み出していることを示します。

たとえば、ROICが12%でWACCが8%の場合、その企業は4%分の経済的付加価値を創出していると評価されるでしょう。

反対に、ROICがWACCを下回る状況では、投下資本に対して十分なリターンを生み出せていないとみなせます。

業界によってWACCの水準は異なるため、同業他社との比較も重要な視点です。ROICとWACCの差を追跡することで、企業の価値創造能力の変化を把握できます。

投資判断や事業ポートフォリオの見直しにおいては、このROICとWACCの比較が意思決定の核となるでしょう。

3. 評価期間を3~5年など複数年で設定する

ROICの評価期間は、単年度ではなく3~5年の複数年で設定することが大切です。短期的な視点では、一時的な業績変動に惑わされ、本質的な収益力を見誤る恐れがあります。

たとえば、設備投資直後は分母の投下資本が増加するため一時的にROICが低下しやすくなります。その場合は、複数年の平均値を用いて評価しましょう。そうすることで、投資の回収期間を考慮して正確にROICの数値を評価できます。

業界によって投資サイクルは異なるため、自社の事業特性に合わせた期間設定が求められます。

製造業では、設備投資の回収に3~5年かかるケースが多く、IT業界では技術革新のサイクルに合わせて期間を設定するとよいでしょう。

また、複数年にまたいで評価することで、短期的な数値操作を防ぎ、長期的な企業価値向上への取り組みを促せます。

まとめ:ROICを軸とした資本効率経営で持続的な企業価値向上を実現しよう

ROICは、投下した資本からどれだけ効率的に営業利益を生み出しているかを測る経営指標です。単純な売上や利益の増加だけでなく、資本効率の視点から企業の真の収益力を評価できます。

ROICを活用すれば、事業部門ごとの収益性の違いが明確になり、経営資源の最適な配分のしかたがみえてきます。まずは、自社のROICを計算し、業界平均や競合他社との比較から始めてみましょう。