ROEとは?計算式や目安・高めるための方法をわかりやすく解説

Share:

企業の業績を分析する際、どの指標を使えばよいか迷ったことはありませんか。

ROE(自己資本利益率)は、投資家や経営者が企業の収益力を判断する最も重要な財務指標のひとつです。

株主が出資したお金に対して、どれだけ効率よく利益を生み出しているかを一目で把握できるため、投資判断や経営分析には欠かせない指標といえるでしょう。

そこで本記事では、ROEの基本概念から計算式・業界別の目安、そして具体的な改善方法まで、財務分析に必要な知識をわかりやすく解説します。

ぜひ参考にしてみてください。

複雑なIR情報を、シンプルに、分かりやすく資料化。

豊富な支援実績に基づくプロの視点で、実務担当者の負担を軽減します。

目次

・ROE(自己資本利益率)とは:投資家が重視する「資本効率」の基本概念・ROEの計算式:「当期純利益 ÷ 自己資本」で算出する収益性の指標・ROEの目安は8%以上:日本企業が目標とすべき基準と業種別の差・ROEと相関性の高い財務指標(ROA・PER・PBR)との関係性・ROEの分析で判明する、企業の効率性と財務の健全性・ROEを向上させる3つのアプローチ(デュポン分析の視点)・ROE分析における2つの落とし穴:過度な負債と自社株買いの影響・ROEに関するよくある質問・まとめ:ROEを多角的に分析し、持続的な株主価値の向上を目指す

ROE(自己資本利益率)とは:投資家が重視する「資本効率」の基本概念

ROEとは「自己資本利益率」のことで、株主が出資したお金に対してどれだけ利益を生み出したかを示す指標です。

企業の収益力と資本効率を同時に評価できる重要な財務指標として、投資判断や経営分析に広く活用されています。

たとえば、株主から集めた100万円で10万円の利益を出した場合、ROEは10%です。ROEが高いほど、少ない資本で多くの利益を生み出していることを意味します。

ROE10%以上を優良企業の目安とすることが多いですが、業種や市場環境によって基準は異なります。

そのため、比較の際は同業他社や業界平均と照らし合わせることが重要です。

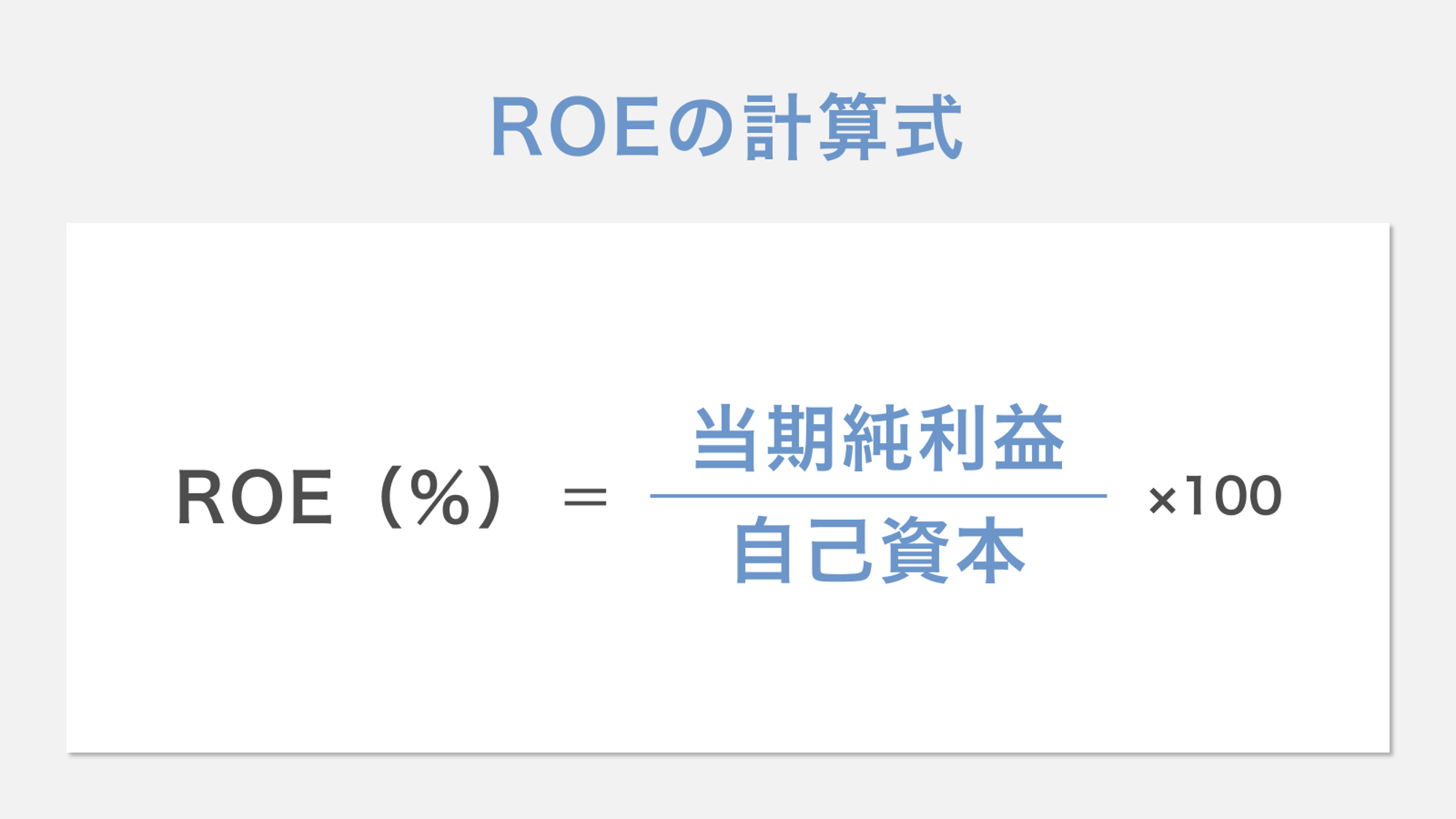

ROEの計算式:「当期純利益 ÷ 自己資本」で算出する収益性の指標

ROEの計算式は「ROE(%)=当期純利益÷自己資本×100」で表されます。

当期純利益とは、売上から全ての費用や税金を差し引いた最終的な利益のことを指します。

自己資本は、株主が出資した資本金と、過去の利益の蓄積である利益剰余金などを合計した金額です。

たとえば、当期純利益が1億円、自己資本が10億円の企業のROEは10%と計算できます。

ROEは、企業の成長性や経営の巧拙を測る基準として、活用されています。

ROEの目安は8%以上:日本企業が目標とすべき基準と業種別の差

日本の上場企業における平均ROEは、約8~10%です。

経済産業省は「持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜」プロジェクトで、ROE8%を最低ラインとして提唱しました。

この8%という数字は、投資家が期待する最低限の収益率とされています。

業種によってもROEの水準は異なり、IT系は比較的高い傾向にあります。

具体的な数値は、以下のとおりです。

| 産業 | ROE |

|---|---|

| 全業種 | 9.88% |

| 建設業 | 10.46% |

| 製造業 | 8.73% |

| 情報通信業 | 11.84% |

| 運輸業、郵便業 | 11.70% |

| 卸売業 | 9.93% |

| 小売業 | 10.49% |

| 不動産業、物品賃貸業 | 10.52% |

| 学術研究、専門・技術サービス業 | 7.90% |

| 宿泊業、飲食サービス業 | 22.00% |

| 生活関連サービス業、娯楽業 | 8.02% |

| サービス業 | 10.39% |

ROEが高すぎる場合は、借入金への依存度が高い可能性があるため、他の財務指標とあわせて判断することが重要です。

同業他社とROEを比較したり過去の推移を確認したりすることで、その企業の収益力を正しく評価できるでしょう。

ROEと相関性の高い財務指標(ROA・PER・PBR)との関係性

ROEと密接に関わる指標を理解することで、企業の財務状況をより深く分析できます。ここでは、重要な4つの指標について詳しく見ていきましょう。

- ROA(総資産利益率)

- 売上高純利益率(売上高当期純利益率)

- 総資産回転率

- 財務レバレッジ

それぞれ詳しく解説します。

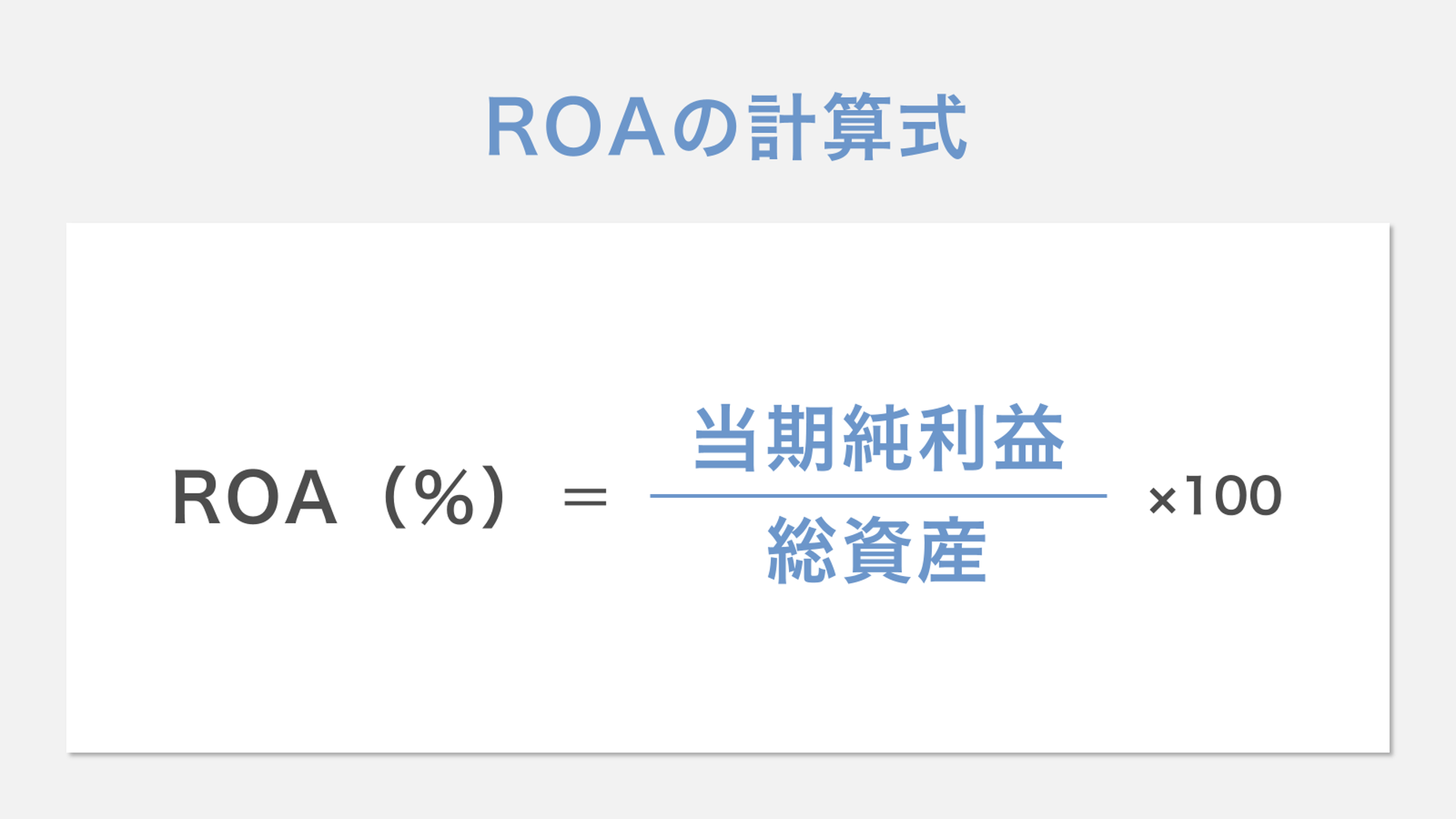

1. ROA(総資産利益率)

ROA(総資産利益率)は、企業が保有する総資産をどれだけ効率的に使って利益を生み出しているかを示す指標です。

計算式は「当期純利益÷総資産×100」で表され、パーセンテージで示されます。

たとえば、総資産1億円の企業が1,000万円の利益を出した場合のROAは10%です。ROAが高いほど、少ない資産で多くの利益を生み出していることを意味します。

ROEとROAのちがいは、以下のとおりです。

| ROE | ROA |

|---|---|

| 株主資本に対する利益率を示す | 借入金を含む全ての資産に対する利益率を示す |

ROEとROAを組み合わせて分析することで、企業の収益性と効率性をより深く理解できるでしょう。

ROAについてより深く知りたい方は、以下の記事も参考にしてみてください。

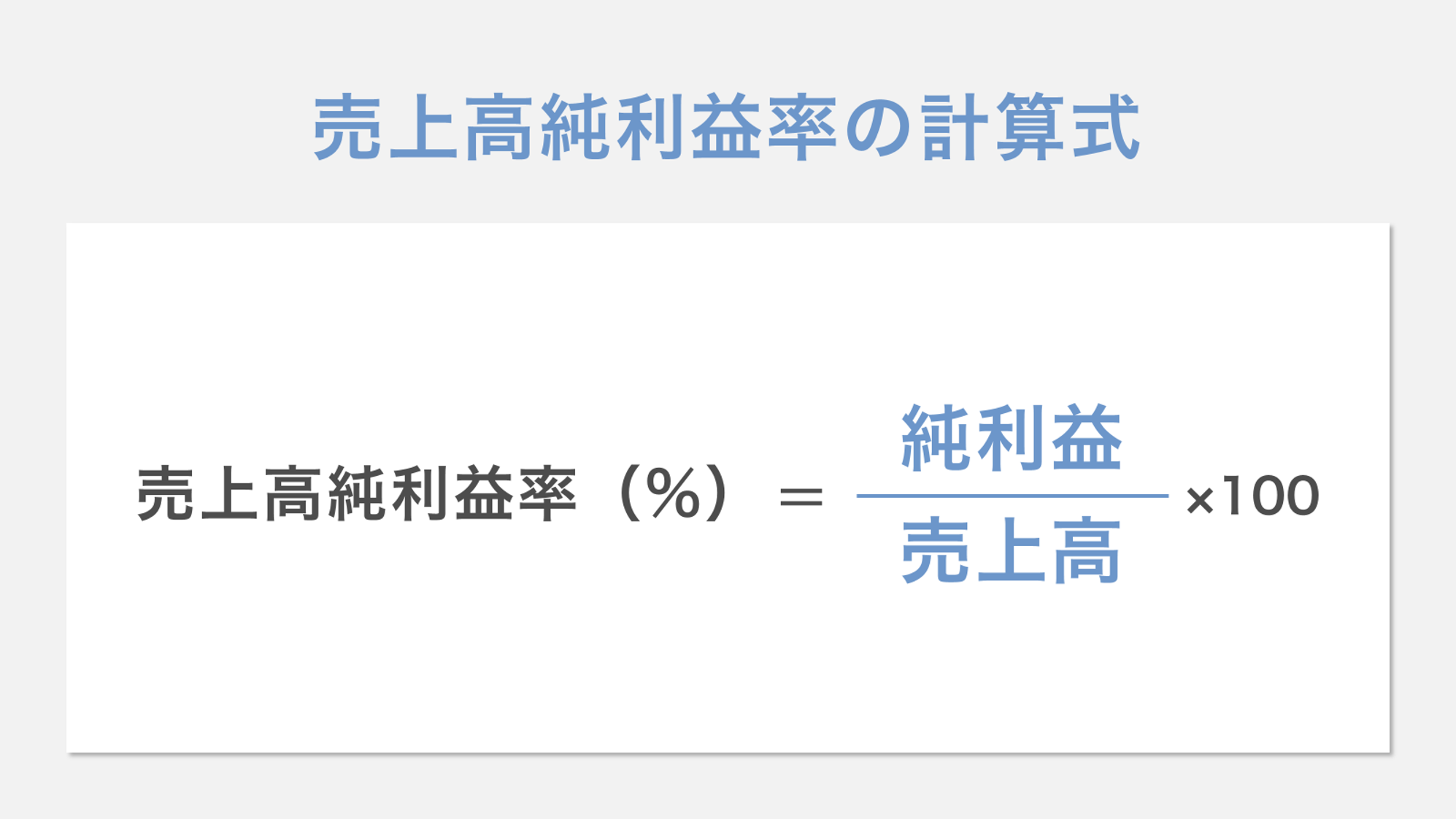

2. 売上高純利益率(売上高当期純利益率)

売上高純利益率は、売上高に対する純利益の割合を示し、企業の収益性を測る指標です。

計算式は「純利益÷売上高×100」で表され、売上100円あたり何円の利益を生み出しているかを示します。

売上高1億円で純利益500万円の企業なら、売上高純利益率は5%です。売上高純利益率の数値が高いほど、売上から多くの利益を残せる優良企業といえます。

売上高純利益率を向上させるには、原価削減や販売価格の見直し・経費削減などの施策が必要です。

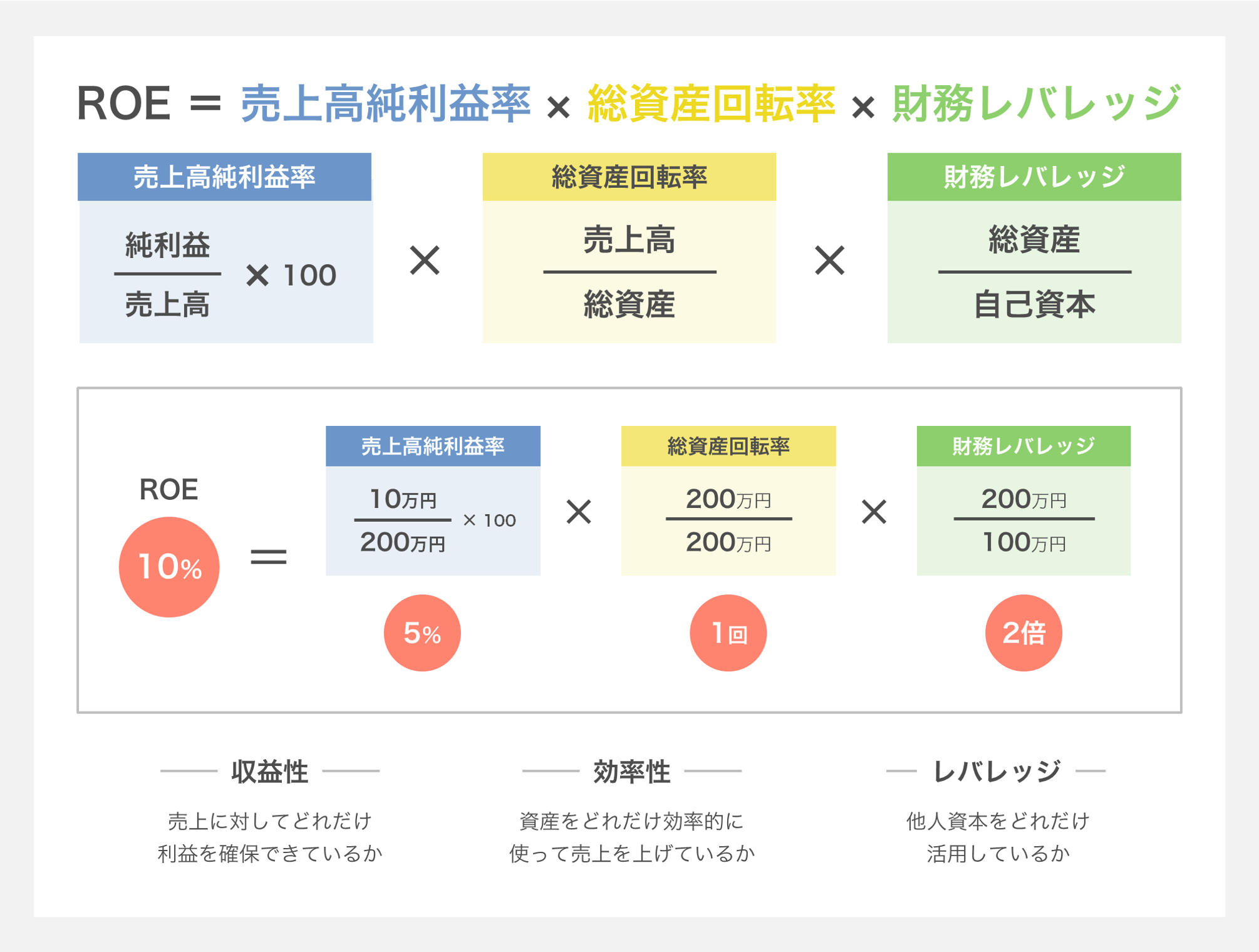

なお、ROEは「売上高純利益率×総資産回転率×財務レバレッジ」に分解できます。

つまり、売上高純利益率・総資産回転率・財務レバレッジのいずれかを改善すれば、ROEの値も向上します。

この3つの指標は、ROEを左右する重要なファクターといえるでしょう。

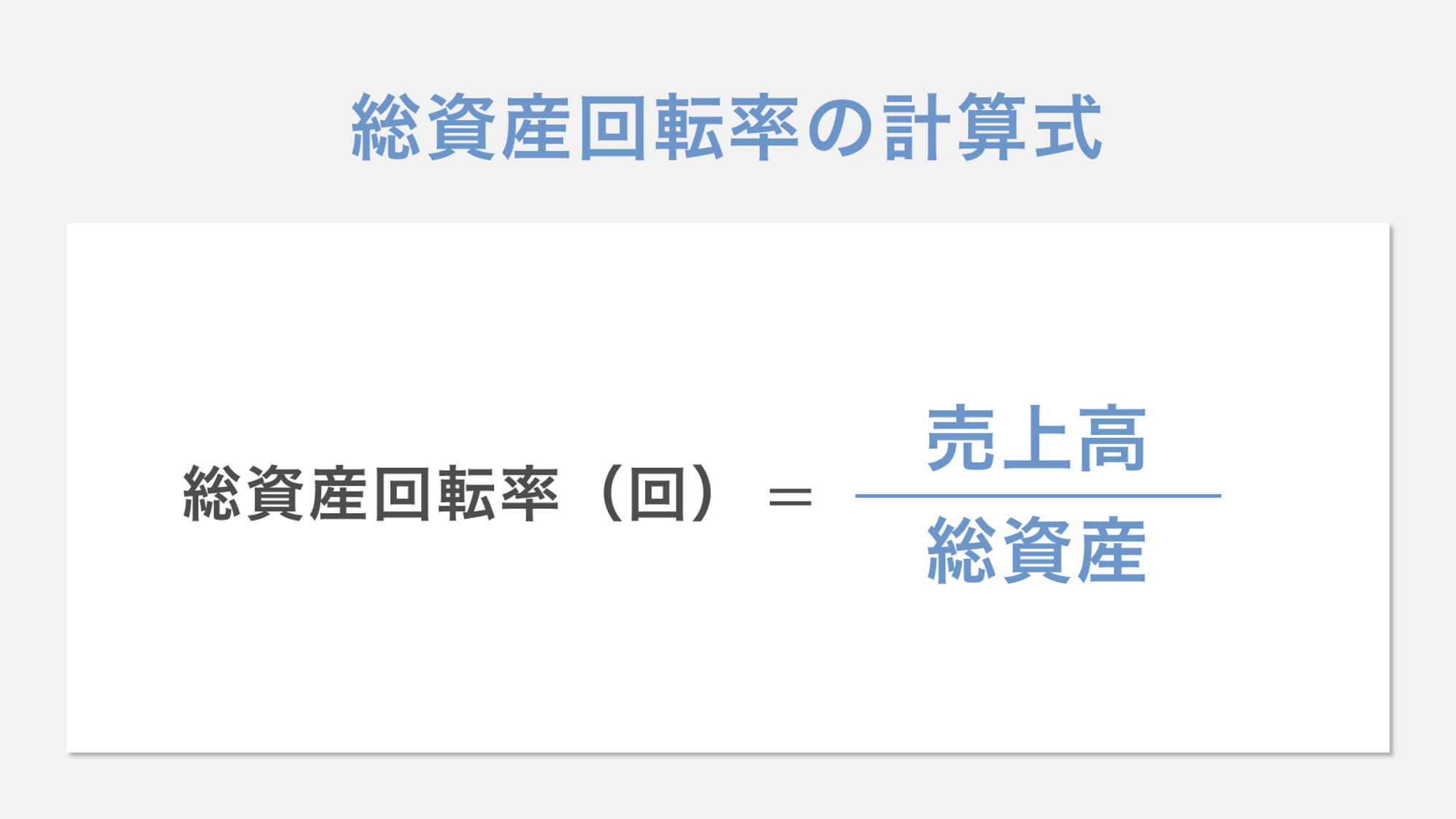

3. 総資産回転率

総資産回転率は、会社が保有する総資産をどれだけ効率的に使って売上を生み出しているかを示す指標です。

計算式は「売上高÷総資産」で表され、総資産に対して何倍の売上を上げたのかがわかります。

たとえば、総資産1億円の会社が年間売上2億円なら、総資本回転率は2.0倍です。総資本回転率が高いほど、少ない資産で多くの売上を生み出していることを意味します。

総資本回転率を改善するには、在庫の削減や売掛金の早期回収・遊休資産の売却などにより総資産を圧縮する方法があります。

総資産回転率は、企業の資産効率を測る重要な指標であり、ROE向上の鍵を握る指数といえるでしょう。

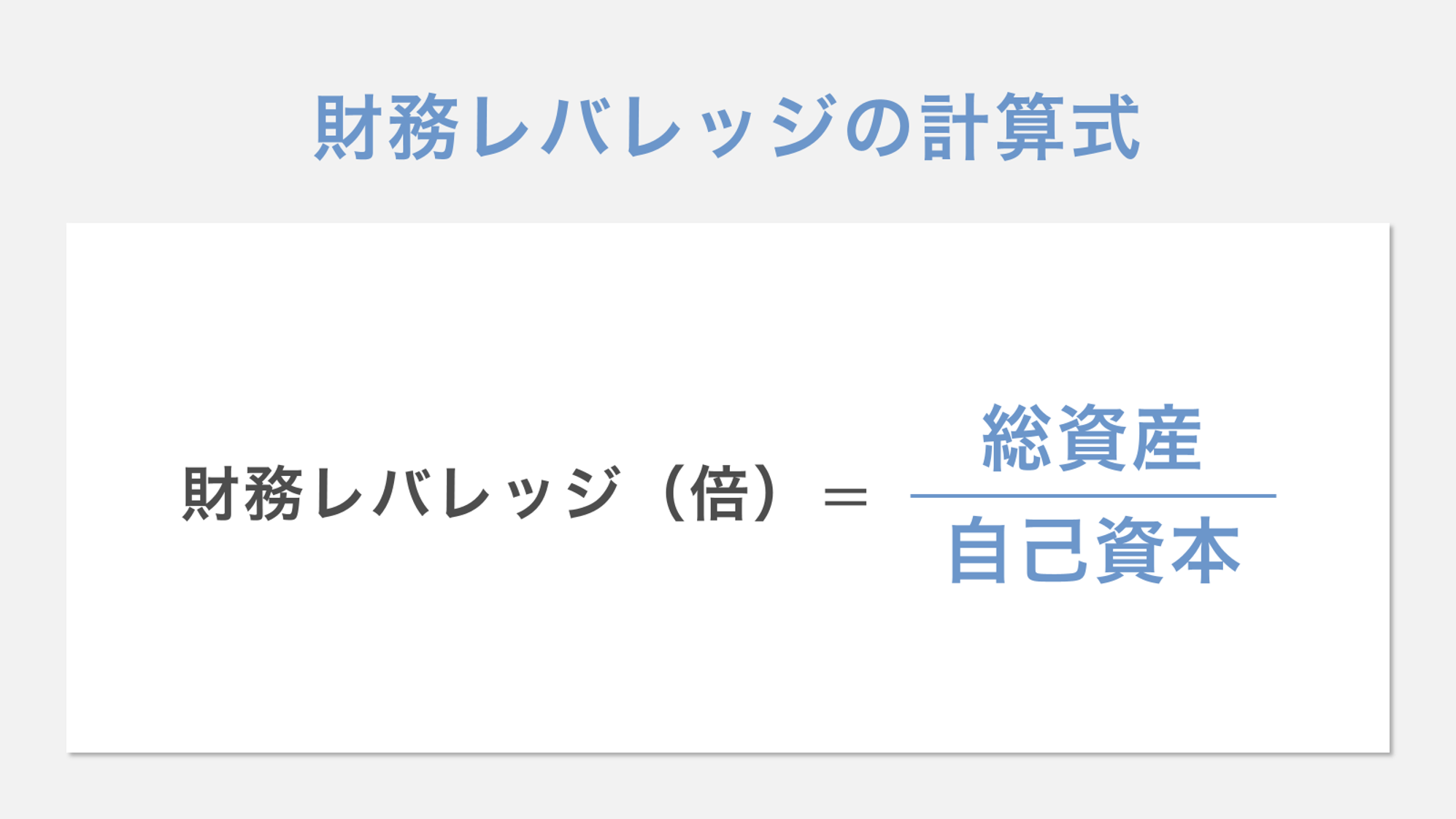

4. 財務レバレッジ

財務レバレッジは、総資産を自己資本で割った値で、借入金を活用してどれだけ事業を拡大しているかを示す指標です。

計算式は「総資産÷自己資本」で表されます。

総資産が1,000万円で自己資本が400万円の場合、財務レバレッジは2.5倍です。

財務レバレッジが高いほど、借入金への依存度が大きく、少ない自己資本で大きな資産を運用していることを意味します。

また、3倍を超えると借入依存度が高いと評価され、金融機関の審査が厳しくなる場合があります。

財務レバレッジは、企業の資金調達戦略を理解する上で欠かせない指標であり、収益性と安全性のバランスを判断する重要な手がかりとなる指標です。

【PR】参考になるIR資料がスライド単位で見つかる検索サービス「LEAD SEARCH」

気になるキーワードを入力するだけで、約3,400社分・20万枚のIR資料の中から参考になるスライドを検索できる、LEADが提供する新サービスです。

WEB上ではIRの参考資料がなかなか見つからない、他社のIRサイトに毎回探しに行かなければならない、といった資料の探索業務にかける時間を大幅に削減することが出来ます。

ROEの分析で判明する、企業の効率性と財務の健全性

ROEから企業の経営状況を多角的に分析することで、投資判断や経営評価に役立つ重要な情報を得られます。

ここでは、ROEから読み取れる3つの要素について詳しく見ていきましょう。

- 資本効率の高さ

- 投資家から見た魅力度

- 経営戦略の評価材料

それぞれ詳しく解説します。

1. 資本効率の高さ

ROEを分析すれば、企業が株主から預かったお金をどれだけうまく使って利益を生み出しているのかがわかります。

ROEが高い企業は、少ない資本で多くの利益を生み出せているため、経営が上手であると評価されます。

たとえば、ROEが10%の企業は、株主から受け取った100万円の出資に対して10万円の利益を生み出していることを意味します。

日本企業の平均ROEは8~10%程度で、10~15%を超えると優良企業とみなされるのが一般的です。

ただし、借金を増やすことでもROEは上昇するため、負債比率と合わせて確認する必要があります。

ROEを継続的に高く保てる企業は、競争優位性を持ち、長期的な成長が期待できる企業といえるでしょう。

2. 投資家から見た魅力度

ROEは、投資家が企業の収益力と成長性を判断する重要な指標です。ROEが10~15%の企業は、投資した資金を効率よく利益に変える力が強いことを示します。

投資家が高いROEを維持している企業を好む理由は、以下のとおりです。

- 少ない資金で大きな利益を生み出せるため、配当金の増加が期待できるから

- 利益の再投資により企業価値が複利的に成長し、株価上昇につながりやすいから

- 競合他社より収益性が高い企業は、市場での優位性を持つ可能性が高いから

投資家は同業他社のROEと比較し、10~20%の範囲にある企業を安定成長企業として評価する傾向にあります。

ROEの推移を3年以上観察することで、企業の真の収益力と投資価値を見極められるでしょう。

3. 経営戦略の評価材料

ROEは、企業の経営戦略が株主にとって価値を生み出しているかを判断する評価材料にもなりえます。

ROEが高い企業は、株主から預かった資金を使って大きな利益を生み出す経営ができているといえるからです。

業界平均と比較すれば、その企業の戦略が競合他社より優れているか がわかります。また、ROEの推移を分析すると、新規事業への投資や事業再編などの戦略が成功しているかを評価できます。

ROEが継続的に向上している企業は、経営陣が株主価値を重視した戦略を実行していると評価できるでしょう。

一方、ROEが低下傾向にある場合は、資本の使い方に問題がある可能性が読み取れます。

このように、投資家はROEの水準と変化を見ることで企業の経営戦略の良し悪しを判断し、投資判断の材料として活用しています。

ROEを向上させる3つのアプローチ(デュポン分析の視点)

ここでは、ROE向上のための3つのアプローチについて詳しく見ていきましょう。

- 当期純利益を増やす

- 自己資本を減らす

- 総資産回転率や財務レバレッジを活用する

ROEを向上させる具体的な戦略を理解することで、企業の収益性改善に向けた施策を立案できます。各アプローチについて、具体的な方法を解説します。

1. 当期純利益を増やす

ROEを高めるには、当期純利益を増やすことが最も直接的な方法です。ROEは、当期純利益を自己資本で割った指標であるため、分子の値を大きくすればROEの数値も改善されます。

当期純利益は、売上高からすべての費用と税金を差し引いた最終的な利益を指します。

売上高を増やすには、新規顧客の開拓や既存顧客への販売量を増やす必要があるでしょう。

また、原材料費や人件費などのコスト削減も純利益の増加につながります。

とくに、無駄な経費の見直しや業務効率化による残業代削減は即効性があります。また、不採算事業からの撤退や高収益事業に経営資源を集中させることも当期純利益を高める効果があるでしょう。

ただし、過度なコスト削減は品質低下や従業員のモチベーション低下を招く恐れがある点に注意が必要です。

持続的な利益成長には、売上拡大とコスト管理のバランスが欠かせません。

2. 自己資本を減らす

ROEを高めるには、自己資本を減らすことで分母を小さくする方法があります。

ROEは、当期純利益を自己資本で割った指標であるため、分母にある自己資本を縮小すれば、ROEの値は改善されるという仕組みです。

自己資本を減らす主な手段として、配当金の支払いがあります。企業が稼いだ利益を株主に還元することで、会社に残る自己資本が減少します。

もうひとつの方法は、市場から自社の株式を買い戻す「自社株買い」です。

買い戻した株式を消却すれば、発行済み株式数が減り、自己資本も減少します。また、配当や自社株買いは株主還元策として評価されやすく、株価上昇につながることも珍しくありません。

ただし、自己資本を過度に減らすと財務基盤が弱くなり、経営の安定性が損なわれます。

そのため、企業は収益力の向上と自己資本の最適化のバランスをうまくとることが求められます。

3. 総資産回転率や財務レバレッジを活用する

総資産回転率の向上と財務レバレッジを活用することも、ROEを高める施策のひとつです。

総資産回転率は、売上高を総資産で割った指標で、資産をどれだけ効率的に売上に変えているかを示します。

在庫の削減や売掛金の早期回収により、少ない資産で同じ売上を生み出せば総資産回転率は上昇します。たとえば、在庫回転日数を30日から20日に短縮できれば、運転資金が減り資産効率が改善するでしょう。

一方、財務レバレッジは総資産を自己資本で割った指標で、借入金など他人資本をどの程度活用しているかを表します。

借入金を増やして事業投資を行えば、自己資本に対する利益率であるROEは向上する可能性があります。

ただし、借入金の増加は金利負担や返済リスクも高めるため、収益力とのバランス感覚が必要です。

ROE分析における2つの落とし穴:過度な負債と自社株買いの影響

ROEを正しく活用するために理解すべき注意事項があります。ここでは、ROE分析における重要な3つの注意点について詳しく見ていきましょう。

- ROE単独で企業を判断しない

- 業界や企業規模によるちがいを考慮する

- ROEには成長性の要素は含まれていない

それぞれのポイントについて詳しく解説します。

1. ROE単独で企業を判断しない

ROEの数値だけで投資判断を下すのは危険です。

借入金を増やして自己資本を減らせば、見かけ上のROEは高くなってしまうからです。

実際に、過度な借入により倒産リスクが高まっているにもかかわらず、ROEが高い企業も存在します。

また、一時的な資産売却益でROEが押し上げられている場合もあり、継続的な収益力を反映していない可能性があります。

ROEを見る際は、負債比率や売上高利益率・総資産回転率などほかの財務指標と組み合わせて分析することが重要です。

企業の真の実力を見極めるには、複数の指標を総合的に判断する視点が欠かせません。

2. 業界や企業規模によるちがいを考慮する

ROEを比較する際は、同じ業界内の企業同士で行うことが重要です。

製造業では8~10%程度、IT企業(情報通信業)では10~13%程度が標準的で、成長企業では15%以上となる場合もあります。

業界ごとにROEの目安が異なるのは、必要な設備投資額や利益率が業界によって異なるためです。

また、企業規模もROEに影響を与える要因のひとつです。

大企業は、安定的な収益基盤を持つ一方で、成長余地が限られROEが低めになる傾向があります。反対に、中小企業やベンチャー企業は成長性が高いためROEが20%を超えるケースも見られます。

このように、業界特性や企業規模によってROEの基準値は異なるため、ROEの数値だけで分析すると誤った判断につながる恐れがあるでしょう。

投資判断を行う際は、同業他社や類似規模の企業と比較することを心がけることが大切です。

3. ROEには成長性の要素は含まれていない

ROEの数値が高くても、その企業が今後も成長を続けるかどうかは別の話です。

成長性を判断するには、売上高成長率や利益成長率など、時系列での変化を示す指標を確認する必要があります。また、設備投資額や研究開発費の推移も、企業の将来への投資姿勢を知る手がかりです。

ROEだけで投資判断をすると、現時点では優良でも将来性に乏しい企業を選んでしまうリスクがあります。

企業分析では、ROEという現在の収益性と、成長率という将来性の両面から総合的に判断することが重要です。

ROEに関するよくある質問

Q: ROEとは何を示す指標ですか?

A: ROE(自己資本利益率)は「Return On Equity」の略称で、株主が出資したお金(自己資本)に対して、企業がどれだけの利益を生み出したかを示す「資本効率」の指標です。投資家が企業の収益力を判断する際に最も重視する指標のひとつであり、数値が高いほど少ない資本で効率よく利益を上げていることを意味します。

Q: ROEの計算式を教えてください。

A: 基本的な計算式は 「ROE(%)= 当期純利益 ÷ 自己資本 × 100」 です。また、より詳細に分析する際は、デュポン分析に基づき「売上高純利益率 × 総資産回転率 × 財務レバレッジ」の3つの要素に分解して算出することも可能です。

Q: 日本企業において、ROEの目安となる数値はありますか?

A: 一般的に日本の上場企業では 8〜10% が平均的な水準とされています。特に経済産業省の報告書(通称:伊藤レポート)では、投資家が期待する最低限の収益率として「8%」を上回ることが目標値として提唱されています。10〜15%を超えると、一般的に優良企業とみなされます。

Q: ROEとROA(総資産利益率)の違いは何ですか?

A: 最大の違いは「計算の対象となる資産の範囲」です。ROEが「株主資本(自己資本)」に対する利益率を見るのに対し、ROAは借入金などの負債を含めた「総資産」全体に対する利益率を見ます。ROEが高い場合でも、負債が多すぎて財務レバレッジがかかっている可能性があるため、ROAと併せて確認することで、企業の健全性と効率性を正しく評価できます。

Q: ROEを向上させるための具体的なアプローチにはどのようなものがありますか?

A: 主に以下の3つのアプローチが挙げられます。

- 収益性の向上: 売上高純利益率を高める(原価削減や高付加価値化)。

- 資産効率の改善: 総資産回転率を高める(在庫削減や遊休資産の売却)。

- 資本構成の見直し: 財務レバレッジの調整や、自社株買いによる自己資本の圧縮。 ただし、過度な負債による向上は財務の健全性を損なうリスクがあるため注意が必要です。

まとめ:ROEを多角的に分析し、持続的な株主価値の向上を目指す

ROEは、企業の収益性を測る重要な指標です。ROE単独で判断するのではなく、ROAや売上高純利益率など複数の財務指標と組み合わせることで、より正確に企業を分析できます。

投資や転職を検討する際は、ROEの数値だけでなく、同業他社との比較や過去3年間の推移を確認しましょう。

また、ROEが高い企業でも借入金への依存度が高い場合は財務リスクが潜んでいる恐れがあります。

そのため、財務レバレッジや負債比率もあわせてチェックすることが大切です。

企業の成長性を判断するには、ROEと売上高成長率や利益成長率を組み合わせて分析し、現在の収益力と将来の成長可能性の両面から評価しましょう。

弊社ストリームラインでは、資料制作のご依頼を承っています。IR資料の作成についてお困りの方は資料作成のワンストップ代行サービス「LEAD」までお気軽にご相談ください。