ROAとは?計算式や目安・改善するための施策をわかりやすく解説

Share:

企業の財務分析や投資判断をするうえで、ROA(総資産利益率)は重要な指標です。

ROAを理解することで、企業が保有する資産をどれだけ効率的に活用して利益を生み出しているかがわかります。

しかし、計算方法や業界ごとの目安・改善方法について詳しく知らない人も多いのではないでしょうか。

そこで本記事では、ROAの基本的な概念から具体的な計算式・業界別の目安・効果的な改善施策まで分かりやすく解説します。

ぜひ参考にしてみてください。

複雑なIR情報を、シンプルに、分かりやすく資料化。

豊富な支援実績に基づくプロの視点で、実務担当者の負担を軽減します。

目次

・ROA(総資産利益率)の定義:「当期純利益 ÷ 総資産」で測る経営効率・ROAの目安は5%以上:優良企業の基準と業種別の平均水準・ROAと密接に関わる4つの重要財務指標(ROE・ROI・ROIC・損益分岐点)・ROAを向上させる3つの戦略:収益性の強化と資産の最適化・ROA分析から読み解く、企業の資産運用力と事業の収益性・ROA活用の落とし穴:業種特性と負債比率による数値の歪み・ROAに関するよくある質問・まとめ:ROAと他指標を多角的に活用し、真の経営効率を評価しよう

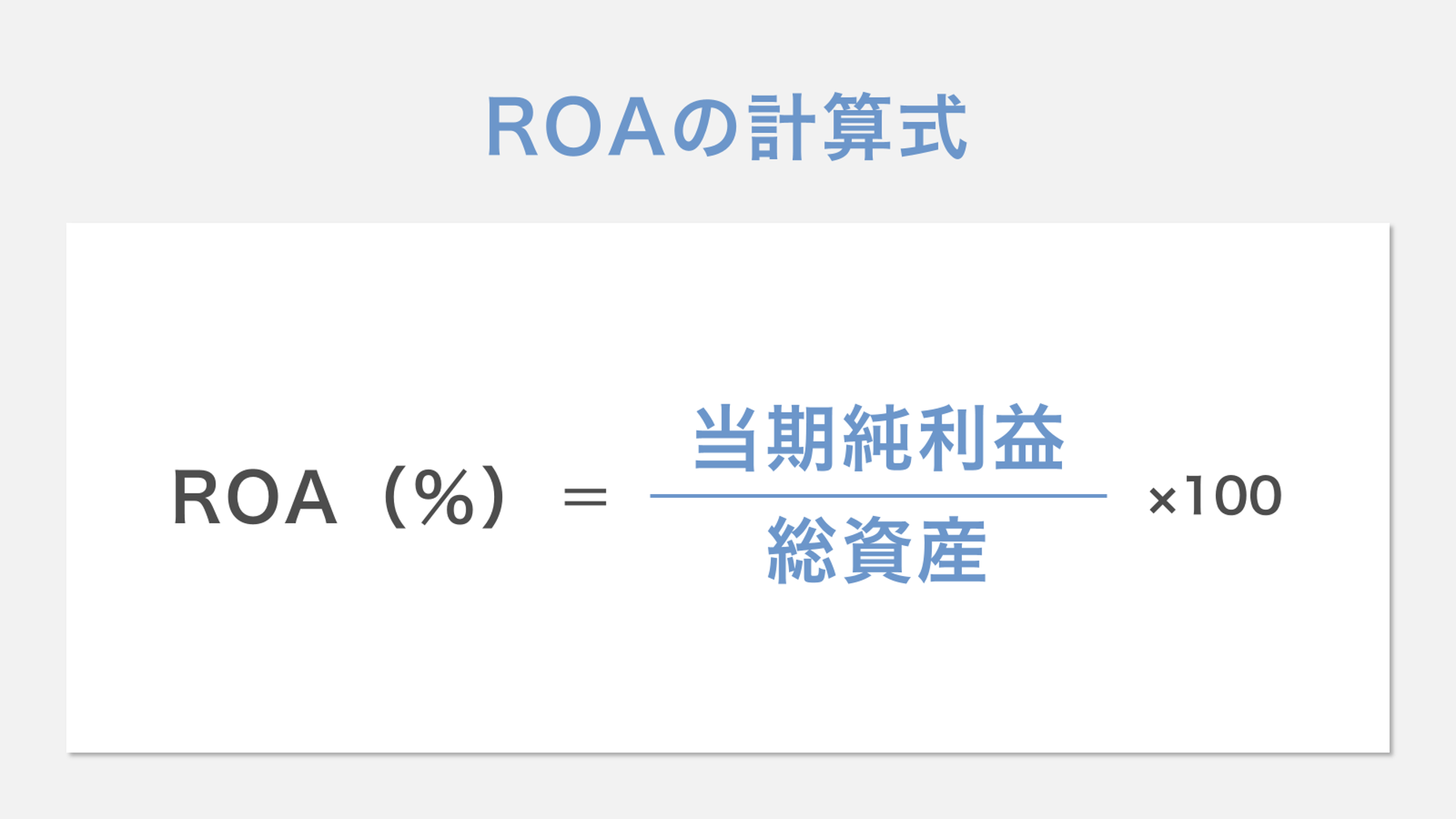

ROA(総資産利益率)の定義:「当期純利益 ÷ 総資産」で測る経営効率

ROA(総資産利益率)は、企業が保有する総資産をどれだけ効率的に使って利益を生み出しているかを示す財務指標です。

ROAの計算式は「ROA=当期純利益÷総資産×100」で表されます。

当期純利益は、税金や利息などすべての費用を差し引いた最終的な利益を指します。また、総資産は企業が持つすべての資産の合計額です。

ROAの数値が高い企業ほど、資産を効率的に活用して利益を上げていると評価されます。企業の経営効率や資産運用の巧拙を比較する際に用いられる重要な指標といえます。

ROAの目安は5%以上:優良企業の基準と業種別の平均水準

ROA(総資産利益率)は、5%以上あれば優良企業と判断できる重要な財務指標です。一般的に、製造業で3〜5%、小売業で2〜4%、サービス業で4〜7%程度が近年の平均的な水準です。

| 産業 | ROA |

|---|---|

| 全業種 | 4.39% |

| 建設業 | 4.98% |

| 製造業 | 4.34% |

| 情報通信業 | 6.58% |

| 運輸業、郵便業 | 4.29% |

| 卸売業 | 4.32% |

| 小売業 | 3.77% |

| 不動産業、物品賃貸業 | 4.22% |

| 学術研究、専門・技術サービス業 | 5.16% |

| 宿泊業、飲食サービス業 | 3.52% |

| 生活関連サービス業、娯楽業 | 2.77% |

| サービス業 | 4.68% |

5%を超える企業は、資産を有効活用して高い収益を上げており、投資対象として魅力的と評価されます。

10%を超える企業は、極めて優秀な経営をしており、業界トップクラスの収益力を持つといえるでしょう。

一方で、1%未満の企業は資産の活用が不十分で、経営改善が必要な状態にあります。

投資判断や取引先の選定において、ROAは企業の収益力と経営効率を測る物差しとなるでしょう。

ROAと密接に関わる4つの重要財務指標(ROE・ROI・ROIC・損益分岐点)

ROAを深く理解するためには、関連する指標を把握することが重要です。ここでは、ROAと密接に関わる4つの重要な指標について詳しく紹介します。

- ROE(自己資本利益率)

- ROI(投下資本利益率)

- ROIC(投下資本利益率)

- 損益分岐点

それぞれ詳しく見ていきましょう。

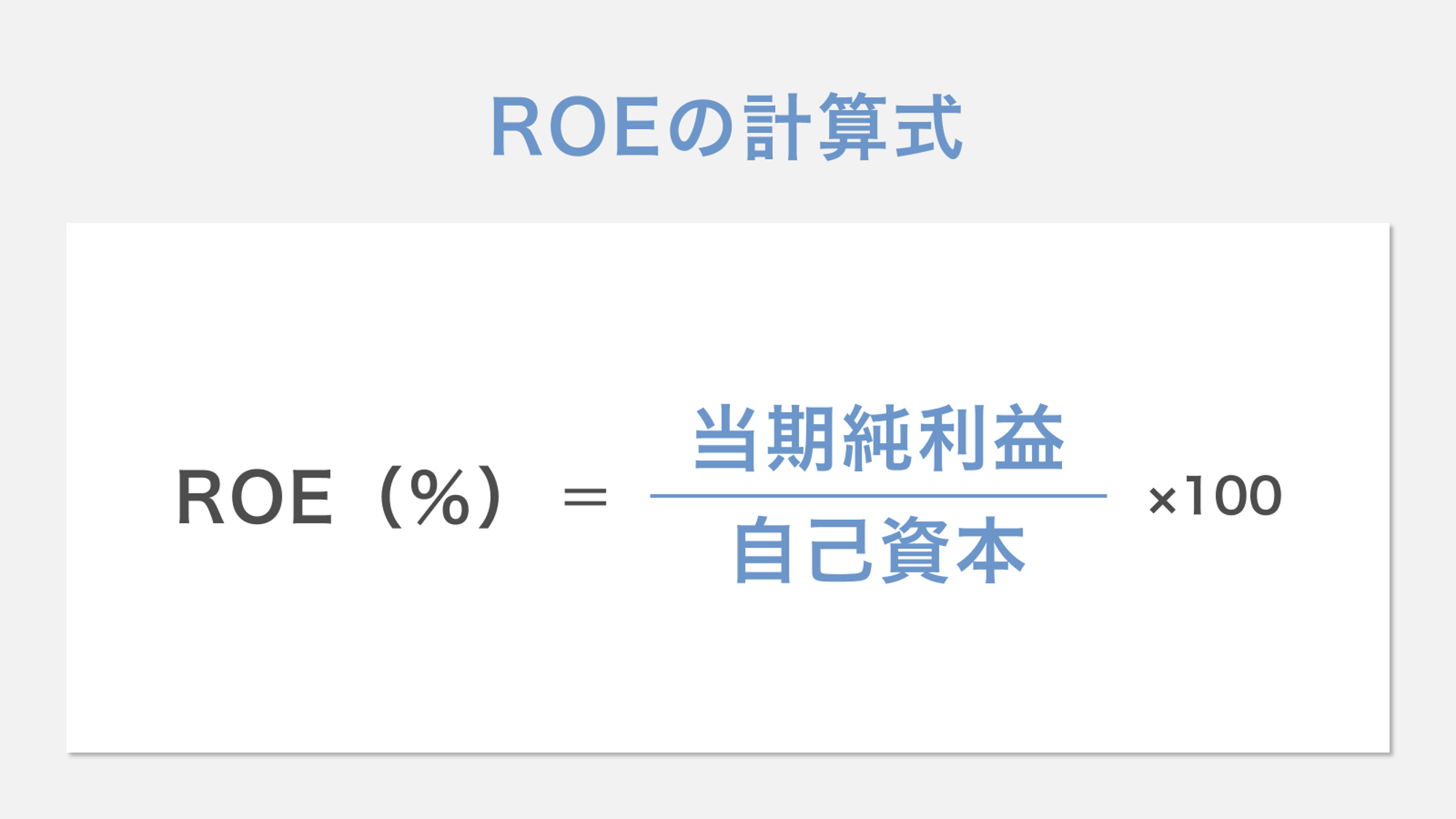

1. ROE(自己資本利益率)

ROEは、株主が投資した資金に対してどれだけ利益を生み出したのかを示す、ROAと密接に関連する重要な財務指標です。当期純利益を自己資本で割って計算し、パーセントで表します。

たとえば、自己資本100億円の会社が10億円の利益を出せばROEは10%と計算できます。

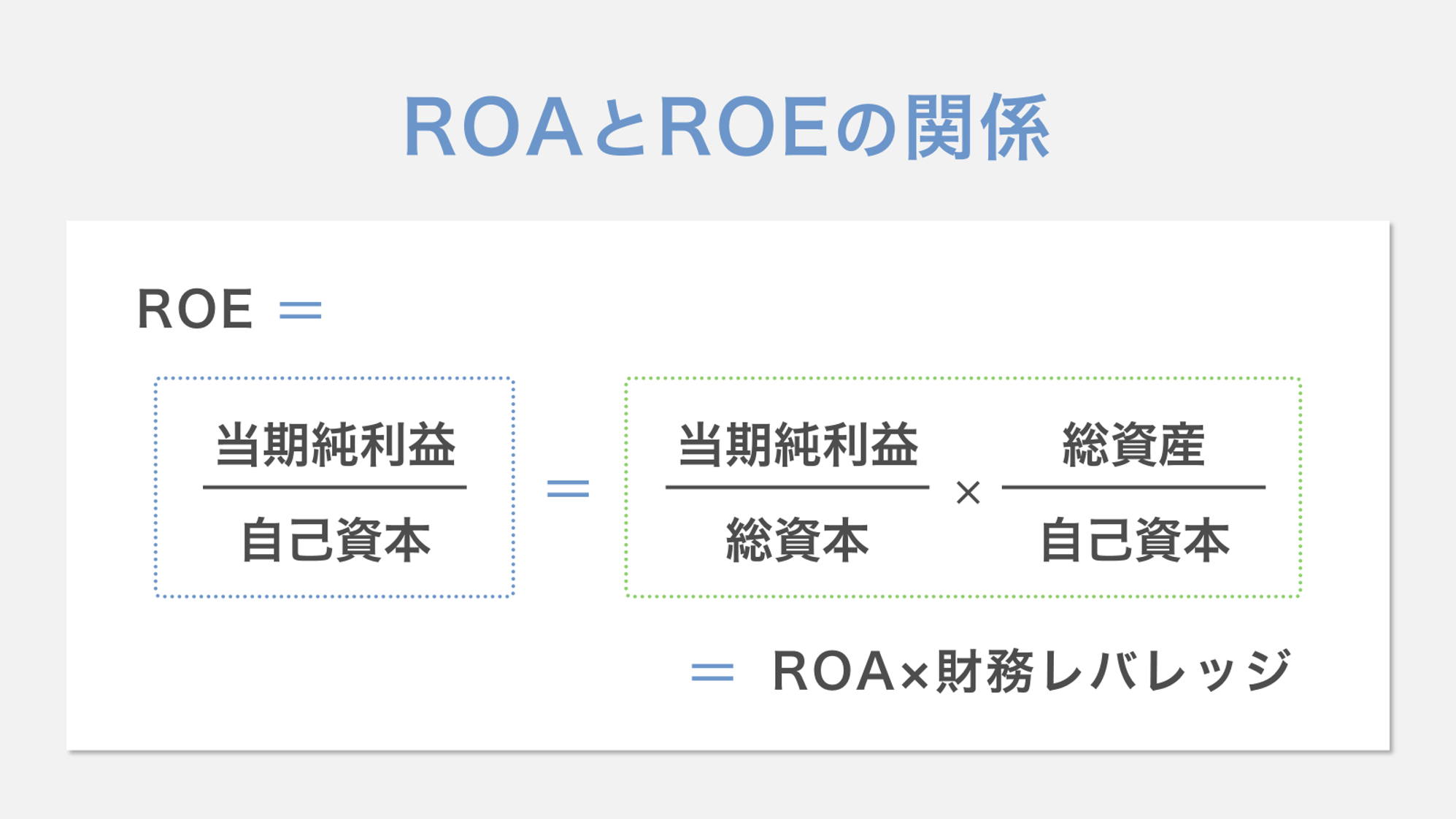

ROAが会社の総資産全体の収益性を測るのに対し、ROEは株主の出資分だけに焦点を当てる指標です。

ROAとROEの関係は「ROE=ROA×財務レバレッジ」という式で表され、借入金が多いほどROEは高くなります。

借入金を使えば少ない自己資本で大きな利益を狙えますが、借金返済のリスクも高まります。

日本企業の平均ROEは約8%で、投資家は10%以上を優良企業の目安とするのが一般的です。

ROEが高すぎる場合は過度な借入依存の可能性があるため、ROAとあわせて確認する必要があります。

企業の収益力を正しく評価するには、ROAで全体の効率性をROEで株主への還元力を、両面から分析することが財務分析の基本です。

ROEについてより詳しく知りたい方は、以下の記事も参考にしてみてください。

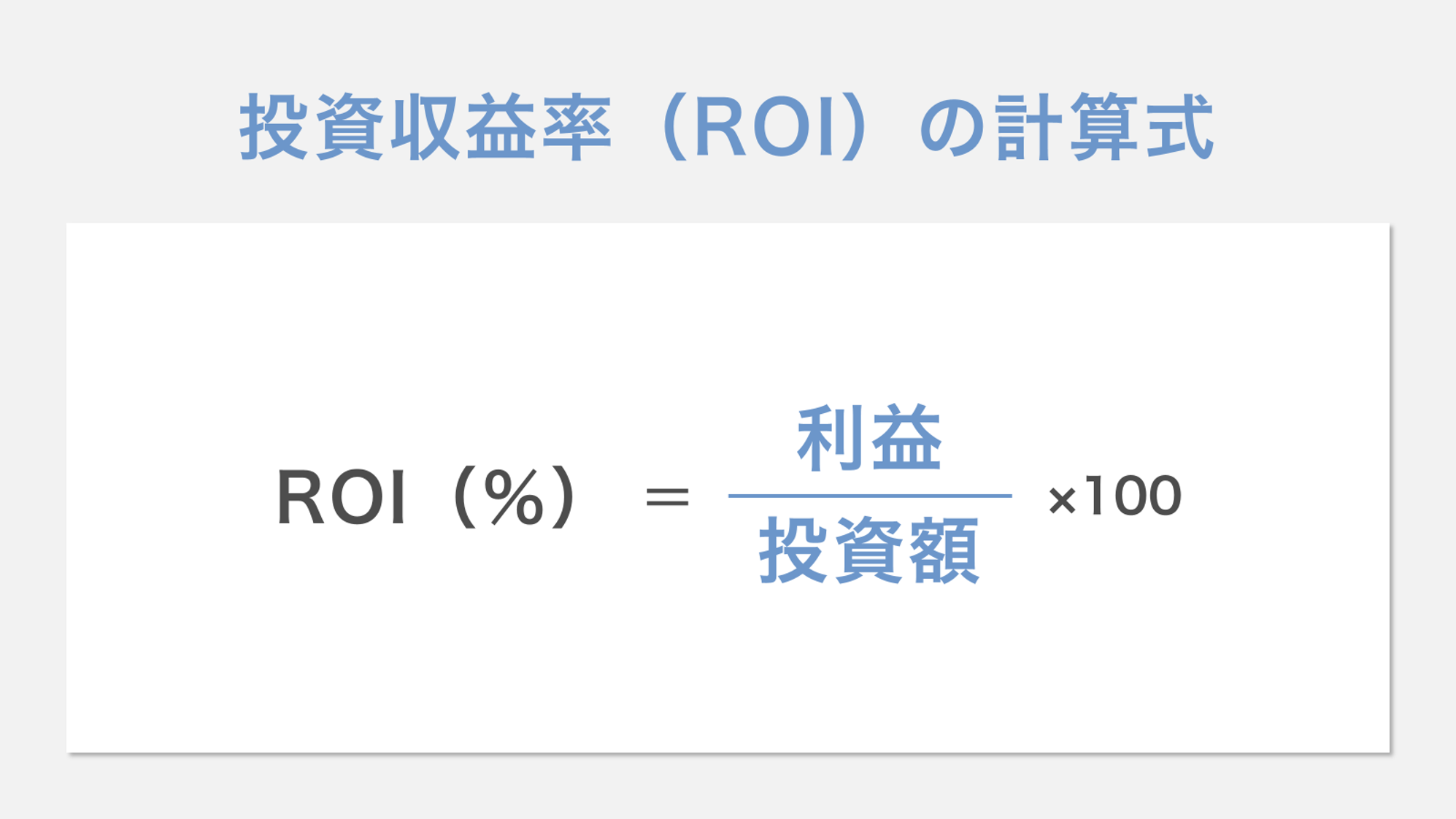

2. ROI(投下資本利益率)

ROI(投下資本利益率)は、投資した資本に対してどれだけの利益を生み出したのかを示す指標です。

計算式は「利益÷投資額×100」で表され、投資の収益性を評価する際に使われます。

100万円を投資して20万円の利益が出た場合、ROIは20%です。

ROAが総資産全体の収益性を測るのに対し、ROIは特定の投資案件やプロジェクトごとの収益性を評価する指標です。

たとえば、マーケティング施策の効果を測定する場合、広告費100万円で売上が150万円増加したときのROIは50%と計算できます。

ROAとROIの両指標を組み合わせることで、企業の全体的な収益性と個別投資の成功度を同時に把握できるでしょう。

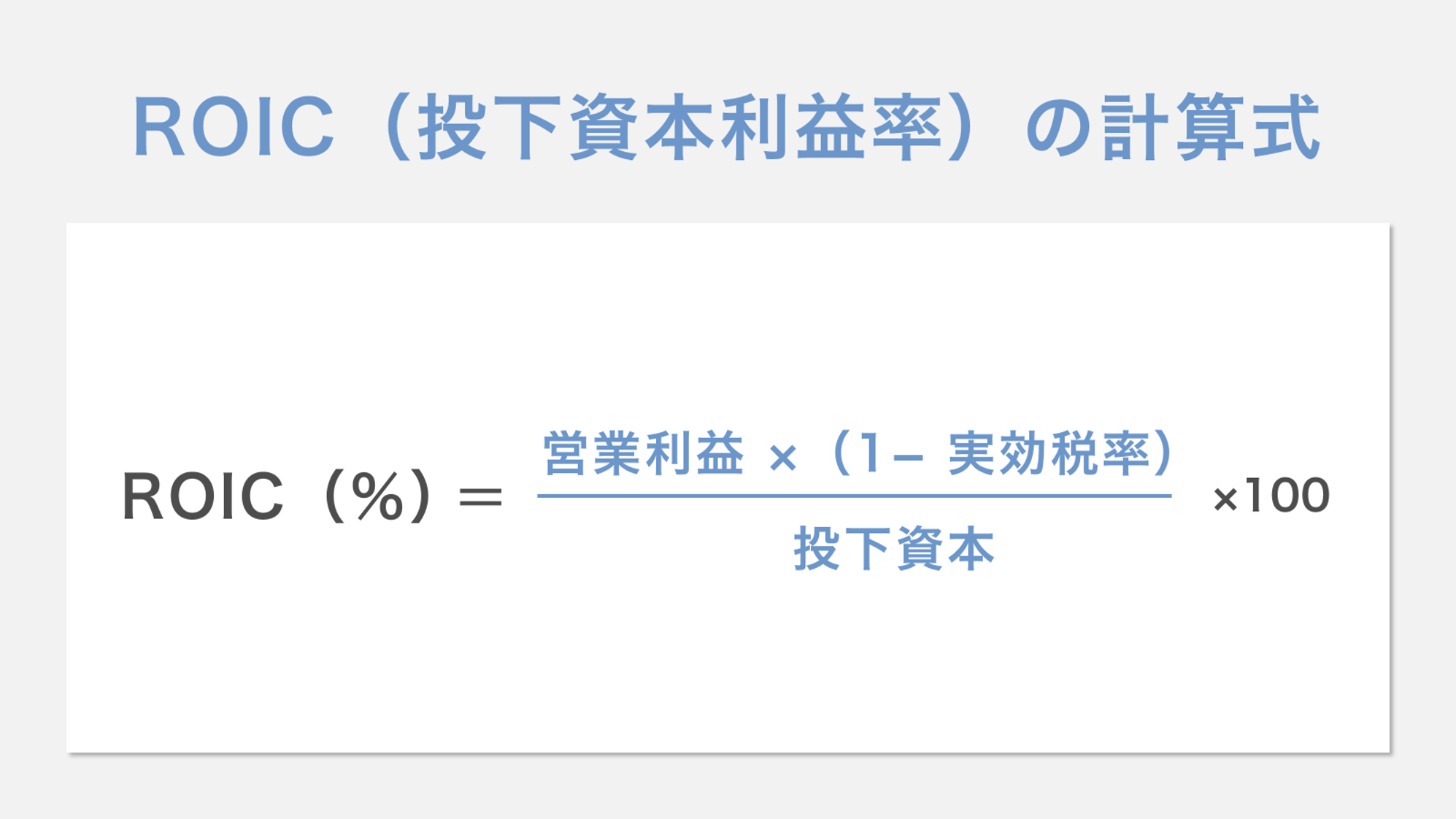

3. ROIC(投下資本利益率)

ROIC(投下資本利益率)は、企業が事業に投じた資本からどれだけ効率的に利益を生み出しているかを示す指標です。

計算式は「営業利益×(1-実行税率)÷投下資本」で、投下資本は有利子負債と株主資本の合計を指します。

ROAが総資産全体の収益性を見るのに対し、ROICは実際に事業運営に使われている資本に焦点を当てます。

たとえば、営業利益1,000万円で実効税率が30%、投下資本が8,000万円だった場合、ROICは8.75%です。

ROICが高い企業は、少ない資本で多くの利益を生み出せることを意味します。一般的にROICが10%を超えると優良企業とされ、投資家から高く評価されます。

ROICは、企業の競争優位性や経営の巧拙を判断するうえで、ROAとあわせて確認すべき重要な財務指標といえるでしょう。

ROICについてより詳しく知りたい方は、以下の記事も参考にしてみてください。

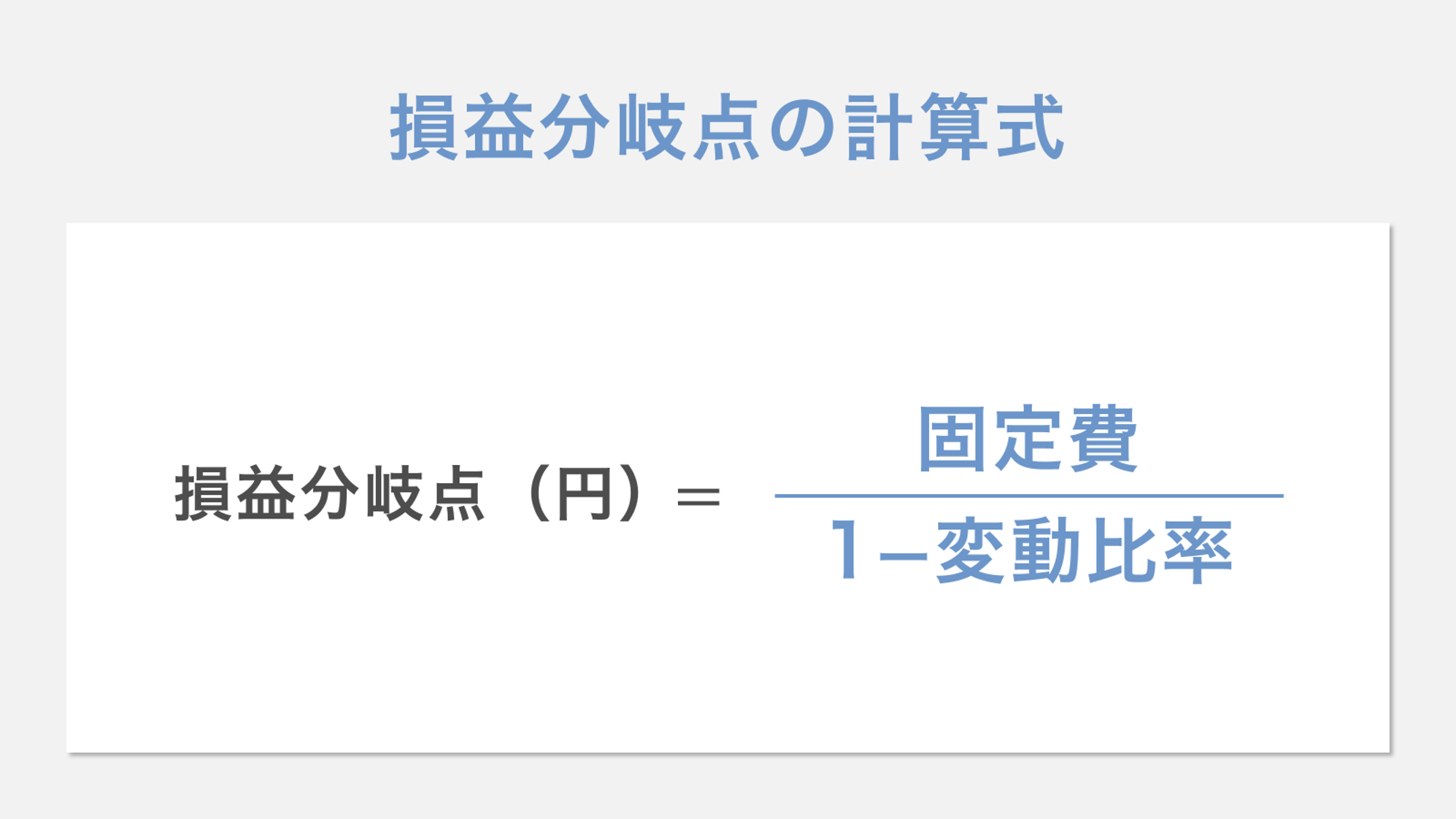

4. 損益分岐点

損益分岐点とは、売上高と費用が等しくなり利益がゼロになる売上高のことで、ROAを改善するには損益分岐点を下げることが重要です。

損益分岐点は「固定費÷(1-変動費率)」で計算されます。

たとえば、固定費が1,000万円で変動費率が60%の場合、損益分岐点は2,500万円です。

損益分岐点が低いほど、少ない売上でも利益を生み出せるため、総資産に対する利益率であるROAも向上しやすくなります。

損益分岐点を下げる方法は、固定費の削減と変動費率の引き下げの2つがあります。

| 対策 | 期待できる効果 |

|---|---|

| 固定費削減 | 家賃の見直し人件費の最適化設備の効率化 など |

| 変動費率の引き下げ | 仕入原価の交渉生産効率の向上無駄な経費の削減 など |

損益分岐点が下がると、同じ売上高でもより多くの利益を確保でき、結果としてROAが改善されるでしょう。

【PR】参考になるIR資料がスライド単位で見つかる検索サービス「LEAD SEARCH」

気になるキーワードを入力するだけで、約3,400社分・20万枚のIR資料の中から参考になるスライドを検索できる、LEADが提供する新サービスです。

WEB上ではIRの参考資料がなかなか見つからない、他社のIRサイトに毎回探しに行かなければならない、といった資料の探索業務にかける時間を大幅に削減することが出来ます。

ROAを向上させる3つの戦略:収益性の強化と資産の最適化

効果的なROA改善を実現するために、次の3つのアプローチがあります。

- 当期純利益を増やす

- 総資産を減らす・最適化する

- 総資産回転率を上げる

それぞれのアプローチがなぜ効果的なのか、詳しく見ていきましょう。

1. 当期純利益を増やす

ROAを改善する最も直接的な方法は、当期純利益を増やすことです。

当期純利益とは、売上高から全ての費用を差し引いた最終的な利益を指します。

当期純利益を増やすには売上高を高める必要があり、そのために商品の販売数量を増やしたり、販売価格を上げたりする方法があるでしょう。

また、新規顧客の開拓や既存顧客への追加販売も売上増加につながります。

一方で、費用を削減することも当期純利益の増加に直結します。

原材料費の見直しや、無駄な経費の削減、業務プロセスの改善による人件費の削減などが代表例です。

さらに、在庫管理を徹底して不良在庫を減らしたり、売掛金の回収期間を短縮したりすることも重要です。

このような取り組みを組み合わせることで、総資産を大きく増やさずに当期純利益を増加させ、結果としてROAの改善を実現できるでしょう。

2. 総資産を減らす・最適化する

ROAを改善するには、総資産を減らして資産効率を高めることが重要です。

まず、現金や売掛金など流動資産の圧縮から始めます。

たとえば、過剰在庫を削減し、必要最小限の水準で運営すれば在庫分の資産を減らせます。

また、固定資産の見直しも欠かせません。使用頻度の低い設備や遊休資産は売却し、必要な設備はリースに切り替える選択肢もあります。

不動産についても、自社ビルから賃貸オフィスへの移転で資産を圧縮できます。さらに、投資有価証券など事業に直接関係ない資産は処分することも対策として挙げられるでしょう。

このような施策により総資産が20%削減できれば、同じ利益でもROAは25%向上できます。

資産の圧縮は単なる削減ではなく、本当に必要な資産に集中することで経営効率を高める手段です。

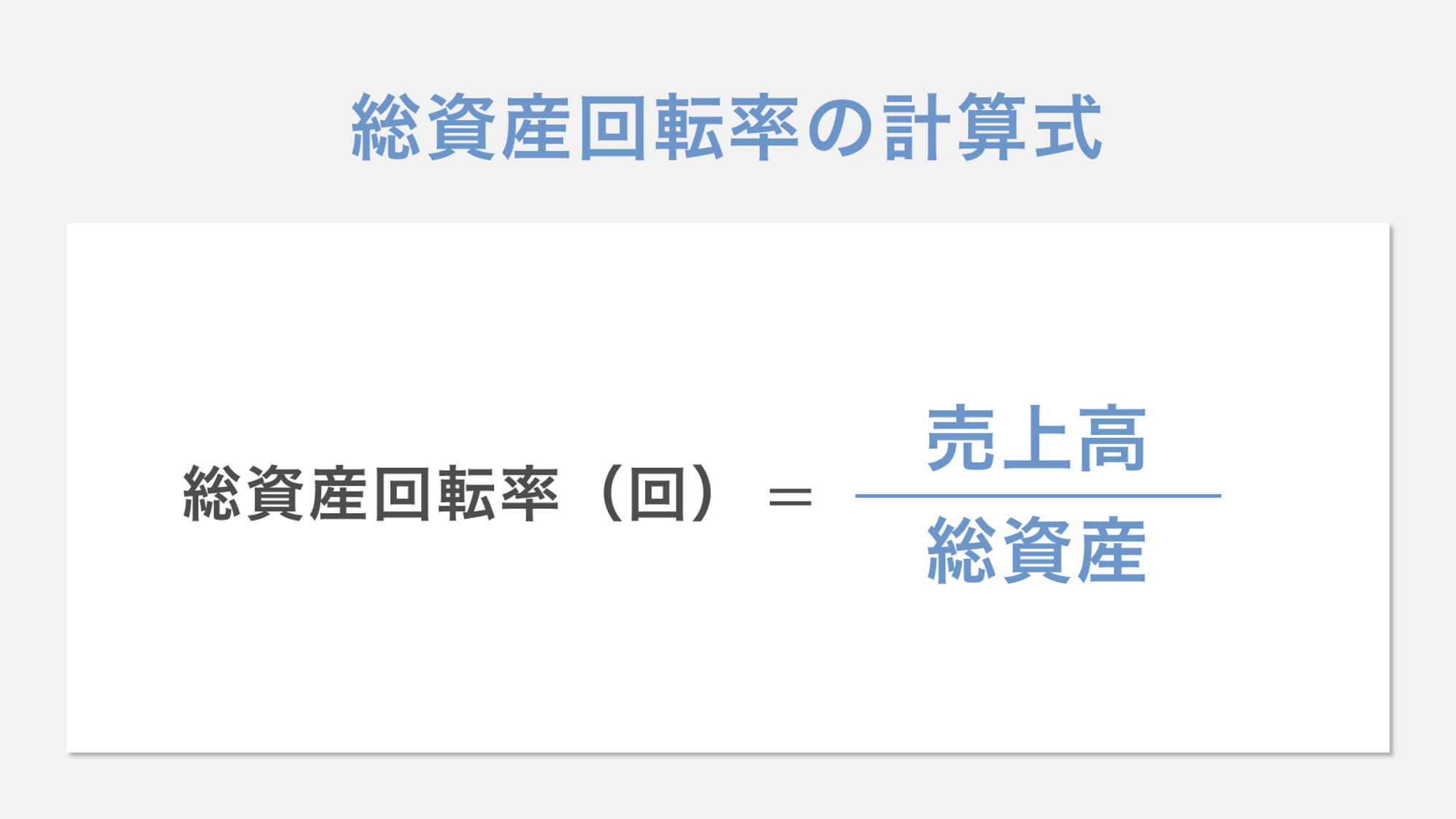

3. 総資産回転率を上げる

総資産回転率を上げると、同じ資産でより多くの売上を生み出し、ROAを改善できます。

総資産回転率とは、売上高を総資産で割った数値で、資産をどれだけ効率的に使っているかを示す指標です。

在庫を減らすことで、倉庫に眠っている商品を現金化し、資産の無駄を削減できます。売掛金の回収期間を短縮すれば、現金がより早く手元に戻り、次の事業活動に活用できるでしょう。

具体的な対策は、以下のとおりです。

| 対策 | 期待できる効果 |

|---|---|

| 不要な設備や使用頻度の低い機械を売却 | 総資産を圧縮しつつ現金を確保できる |

| 生産工程を見直して製造期間の短縮化 | 仕掛品として滞留する資産を減らせる |

| 支店や営業所を統廃合 | 建物や土地などの固定資産を削減できる |

このような施策により、少ない資産で同じ売上を維持できれば、総資産回転率が向上しROAの改善につながるでしょう。

ROA分析から読み解く、企業の資産運用力と事業の収益性

ROAを分析すれば、企業経営の重要な側面を把握できます。ここでは、ROA分析で明らかになる3つの重要なポイントについて詳しく紹介します。

- 資産をどれだけ有効に活用できているか

- 投資や経営施策の成果がでているか

- 成長に向けた投資ができているか

順に見ていきましょう。

1. 資産をどれだけ有効に活用できているか

ROAを見れば、企業が株主から預かった資金を含む全資産をいかに利益に変換しているかを判断できます。

ROAが低下傾向にある場合は、遊休資産の売却や事業の見直しが必要なサインです。

反対に、上昇傾向なら経営陣が資産を収益に結びつける能力が高いということです。

資産を有効活用できている企業は、余分な資産を持たず、必要な投資でしっかり利益を上げているという特徴があります。

資産の使い方を見直すことで、経営の効率化や収益力向上につながるでしょう。

2. 投資や経営施策の成果がでているか

ROAを分析することで、投資や経営施策が正常に機能しているかを判断できます。

たとえば、新しい工場に投資した企業のROAが上昇した場合を考えてみましょう。

この場合、投資した10億円が予想以上の利益を生み出し、経営施策が成功したことを意味します。

反対に、ROAが低下した場合、設備投資の回収が遅れているか、資産が有効活用されていないことなどが読み取れます。

ROAの推移を3~5年の期間で観察すると、経営戦略の成否がより明確になるでしょう。

短期的な変動に惑わされず、中長期的な視点でROAの動きを分析することが大切です。

投資家や銀行もROAを重視しており、資金調達の際の判断材料として使われます。

ROAを定期的に確認することで、経営者は投資判断の妥当性を検証し、次の戦略立案に活かせるでしょう。

3. 成長に向けた投資ができているか

ROAを分析すると、企業が成長に向けた投資を実行できているかが判断できます。

ROAが高い企業は、少ない資産で大きな利益を生み出しており経営効率がよいことを意味します。

一方、ROAが低下傾向にあるからといって、経営効率が必ずしも悪いとは限りません。

ROAが低下している場合、新規事業への投資や設備投資を積極的に行っている可能性があるでしょう。

たとえば、製造業が新工場を建設した直後は総資産が増加するため、一時的にROAは低下しやすくなります。

しかし、その投資が将来の売上増加につながれば、数年後にはROAが改善していきます。

このように、ROA分析は企業の成長投資の成果を測る重要な判断材料となるでしょう。

ROA活用の落とし穴:業種特性と負債比率による数値の歪み

ROAを効果的に活用するためには、注意すべきポイントがいくつかあります。ここでは、ROA分析において押さえるべき3つの重要な注意点について詳しく解説します。

- 異業種間比較には向かない

- 財務の安全性も同時に分析する必要がある

- 短期的な変動の背景を確認する

ここで紹介するポイントを押さえることで、より正確で有効なROA分析ができるでしょう。

1. 異業種間比較には向かない

ROAを異業種間で比較すると、誤った判断につながる恐れがあります。

たとえば、製造業は工場や設備などの固定資産を多く必要とするため、総資産が大きくなりROAは低くなりやすいでしょう。

一方で、IT企業やコンサルティング会社は大規模な設備投資が不要なため、総資産が小さくROAは高くなる傾向があります。

そのため、製造業のROAが3%、IT企業が15%だとしても、IT企業の経営が5倍優れているわけではありません。

つまり、業種ごとに必要な資産の規模や種類が異なるため、単純な数値比較では各企業の真の収益力を測れないということです。

ROAを活用する際は同業他社との比較や、同一企業の時系列での変化を見ることが重要です。

財務分析では数値の背景にある業種特性を理解し、複数の指標を組み合わせて総合的に判断することが求められます。

2. 財務の安全性も同時に分析する必要がある

ROAを活用する際は、財務の安全性も同時に分析する必要があります。

ROAは総資産利益率として企業の収益性を示す重要な指標ですが、これだけでは企業の健全性を十分に判断できません。

たとえば、ROAが高くても借入金が過大であれば、金利負担で経営が圧迫される可能性があります。財務の安全性を見るには、自己資本比率などの指標を確認することが大切です。

ROAが5%と高くても、自己資本比率が10%しかない企業は、負債依存度が高く資金繰りの悪化や金利上昇時にリスクが高まるため、経営基盤が脆弱といえるでしょう。

反対にROAが3%と低めでも、自己資本比率が50%あれば、安定した経営が期待できます。

このように、ROAと財務安全性指標を組み合わせることで、企業の真の実力を読み取れます。

3. 短期的な変動の背景を確認する

ROAを活用する際は、短期的な数値変動の背景にある要因を確認することが重要です。ROAは四半期や年度ごとに変動しますが、一時的な要因で大きく変わることがあります。

たとえば、大型設備の売却益が発生した期は利益が急増し、ROAは一時的に高くなります。反対に、新工場建設で資産が増加した直後は、利益が追いつかずROAは低下するでしょう。

季節性のある事業では、繁忙期と閑散期でROAに差が生じることは珍しくありません。また、会計方針の変更や特別損益の計上も数値に影響を与えます。

このような変動要因を把握せずに単純に数値だけを見ると、企業の実力を見誤る恐れがあります。

そのため、決算短信や有価証券報告書で変動理由を確認し、一時的要因を除いた実質的な収益力を見極めることが大切です。

ROAに関するよくある質問

Q: ROA(総資産利益率)とはどのような指標ですか?

A: ROAは「Return On Assets」の略称で、企業が保有しているすべての資産(総資産)をどれだけ効率的に活用して利益を生み出したかを示す指標です。計算式は 「ROA(%)= 当期純利益 ÷ 総資産 × 100」 で表されます。数値が高いほど、少ない資産で大きな利益を上げている「経営効率の高い企業」であると判断されます。

Q: ROAの数値はどのくらいを目安にすればよいですか?

A: 一般的に 5%以上 が優良企業のひとつの目安とされています。全業種の平均は約4.4%前後(2023年度実績)ですが、業種によって水準は異なります。例えば、情報通信業などは高め(約6.6%)に出る傾向があり、一方で宿泊・飲食サービス業や生活関連サービス業などは低め(約2.7〜3.5%)になる傾向があるため、同業他社との比較が重要です。

Q: ROAとROEの違いは何ですか?

A: 大きな違いは「負債(借入金など)を含めて計算するかどうか」です。ROEは株主が出資した「自己資本」のみに対する利益率を見ますが、ROAは自己資本に負債を加えた「総資産」全体に対する利益率を見ます。ROEが高くてもROAが極端に低い場合は、多額の借入金によって利益を底上げしている(財務レバレッジが高い)可能性があり、両者を併せて見ることで企業の真の稼ぐ力と財務の健全性を把握できます。

Q: ROAを向上させるためにはどのような対策が有効ですか?

A: 主に以下の3つの戦略が有効です。

- 収益性の強化: 売上高を増やす、またはコスト削減により「当期純利益」を底上げする。

- 資産の圧縮・最適化: 不要な設備や遊休資産の売却、在庫の削減などにより「総資産」を減らす。

- 総資産回転率の向上: 資産をより早く売上に変える仕組みを作り、効率的に事業を回す。

Q: ROAを分析する際の注意点はありますか?

A: 業種特性や企業のフェーズによって数値が歪む点に注意が必要です。例えば、大規模な設備投資を必要とする製造業やインフラ業は、資産が大きくなるためROAが低くなりやすい傾向があります。また、負債を積極的に活用して事業を急拡大させている企業では、ROEは高くてもROAが低く見えることがあります。単一の数値だけで判断せず、経年変化や業界平均、他の財務指標と組み合わせて多角的に分析することが推奨されます。

まとめ:ROAと他指標を多角的に活用し、真の経営効率を評価しよう

ROAは、企業の収益性を測る重要な指標です。ただし、単独では企業の全体像を把握できません。財務の安全性を確認するため、自己資本比率などの指標と組み合わせて判断することが必要です。

同業他社との比較や過去の推移を見ることで、より正確な企業分析ができます。ROEやROIC・損益分岐点などをあわせて確認し、多角的な視点で企業を評価しましょう。

弊社ストリームラインでは、資料制作のご依頼を承っています。IR資料の作成についてお困りの方は資料作成のワンストップ代行サービス「LEAD」までお気軽にご相談ください。