資本コストとは何か?計算方法や目安・下げるために取り組めることをわかりやすく解説

Share:

企業経営において「資本コスト」という言葉を耳にする機会が増えているものの、具体的な意味や重要性を理解できていない方は多いのではないでしょうか。

この資本コストを正しく理解し活用すれば、経営判断の精度を高め、限られた経営資源を効率的に配分できるようになります。

また、資本コストを下回る収益しか生まない事業を見極め、企業価値を毀損するリスクを回避することも可能です。

そこで本記事では、資本コストの基本概念から具体的な計算方法、さらには資本コストを下げるための実践的な取り組みまでをわかりやすく解説します。ぜひ参考にしてみてください。

複雑なIR情報を、シンプルに、分かりやすく資料化。

豊富な支援実績に基づくプロの視点で、実務担当者の負担を軽減します。

目次

・資本コストの定義:企業が資金調達に支払う「期待収益率」の基本・資本コストの計算:負債コストと株主資本コストを合成するWACCの算出法・資本コスト上昇の主な要因と、コスト低減に向けた具体的な対策・東証の要請に対応する「資本コストを意識した経営」の実践3ステップ・資本コストと比較すべき3つの指標(ROE・ROIC・ROA)の関係性・まとめ:資本コストを軸とした経営改善で持続的な企業価値向上を目指そう

資本コストの定義:企業が資金調達に支払う「期待収益率」の基本

資本コストとは、投資家や金融機関などの資金を提供する側が企業に求める最低限の期待リターンのことです。

企業は株式の発行や銀行からの借入によって資金を集めますが、それぞれに対価を支払う必要があります。資本コストには、大きく分けて以下の2つがあります。

| 株主資本コスト | 株主が企業に期待する最低限の投資収益率、つまり要求リターンのこと。 株式による調達では、投資家が期待する収益率が資本コストとなり、借入よりも高い水準になるのが一般的です。 |

| 負債コスト | 銀行など債権者からの借入に対して企業が支払う利息など、負債にかかる資金調達コスト。 銀行からの借入には利息の支払いが必要であり、株主には配当や株価上昇などを通じて期待されるリターンを提供できるだけの収益力が求められます。 |

企業が新規事業に投資する際は、その事業から得られる利益率が資本コストを上回る必要があります。このように資本コストは、企業の投資判断において最低限クリアすべきハードルとして機能し、企業価値を高める経営判断の重要な指標といえます。

資本コストの計算:負債コストと株主資本コストを合成するWACCの算出法

効果的な資本コスト管理を実現するために、以下の3つのステップを押さえましょう。

STEP1. 株主資本コストを求める

STEP2. 負債コストを求める

STEP3. 株主資本コストと負債コストの加重平均を求める

各ステップについて詳しく説明します。

STEP1. 株主資本コストを求める

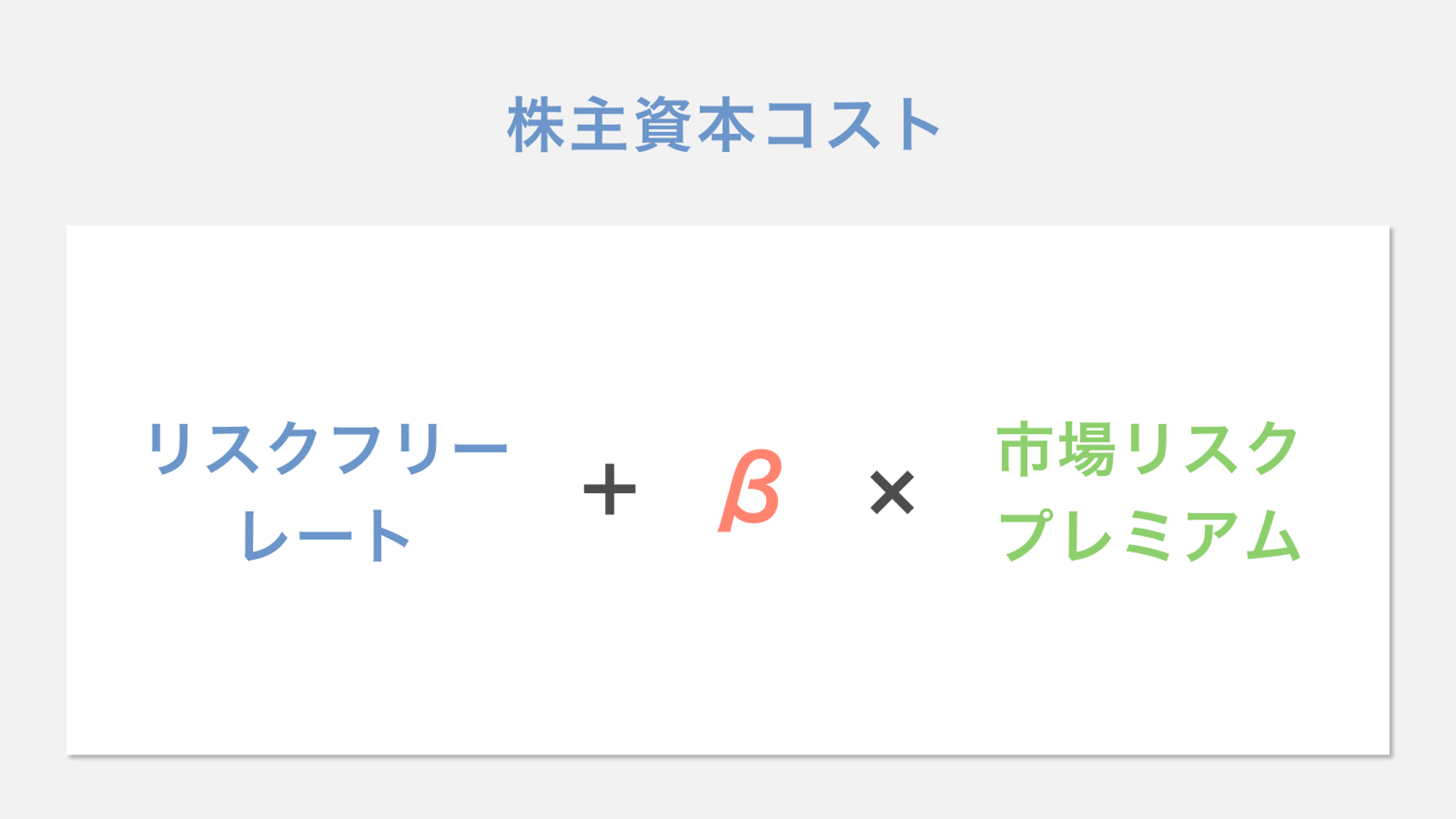

株主資本コストは、株主が投資に対して期待する収益率のことです。計算方法として最も使われるのがCAPM(資本資産価格モデル)です。

CAPMの考え方で株主資本コストを算出すると「リスクフリーレート+β×市場リスクプレミアム」となります。

リスクフリーレートは、理論上リスクがゼロかごく小さい金融商品の利回りのことで、国債利回りなどの元本が保証された投資の収益率を使います。

βは、個別株式の価格変動が市場全体の変動にどれだけ連動するかを示す指標です。

市場リスクプレミアムは、株式市場全体の期待収益率から国債利回りを引いた値を指します。

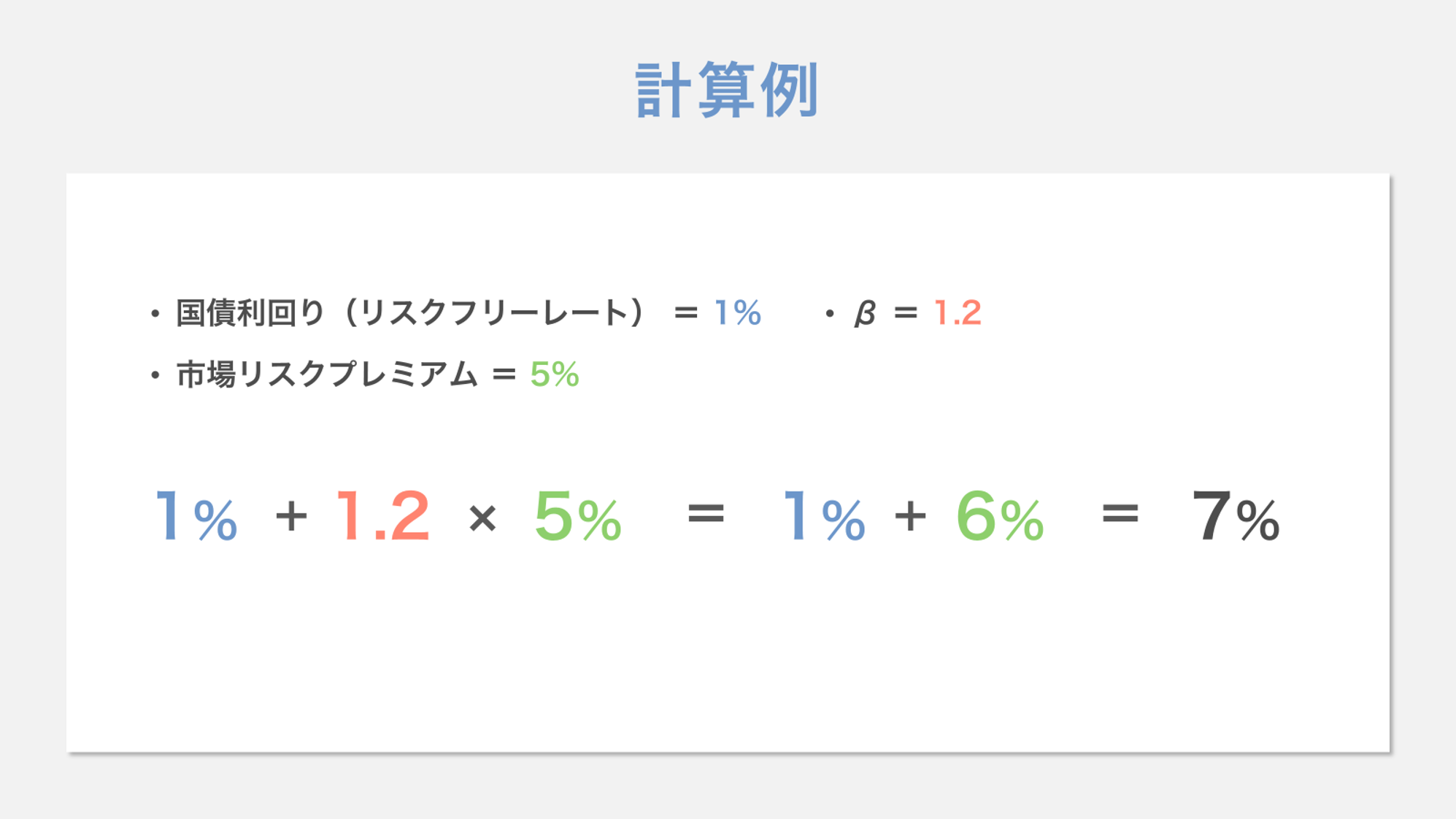

たとえば、国債利回り1%でβが1.2、市場リスクプレミアム5%なら株主資本コストは7%と算出できます。

STEP2. 負債コストを求める

負債コストとは、企業が銀行借入や社債発行などで資金調達する際に支払う利息率のことです。具体的には、負債の利回り ×(1-実効税率)で計算できます。

※「負債コスト=支払利息÷有利子負債」という定義もありますが、ここでは以上の定義で説明します。

たとえば、年間支払利息が100万円、借入金残高が5,000万円の場合、負債の利回りは2%です。

ただし、利息は税務上の損金として扱われるため、実際の負債コストは税率を考慮する必要があります。法人税率が30%の場合、実質的な負債コストは2%×(1-0.3)=1.4%と計算できます。

なお、複数の借入がある場合は、それぞれの借入金額で加重平均して計算しましょう。社債を発行している企業では、社債の利回りも負債コストに含めます。

STEP3. 株主資本コストと負債コストの加重平均を求める

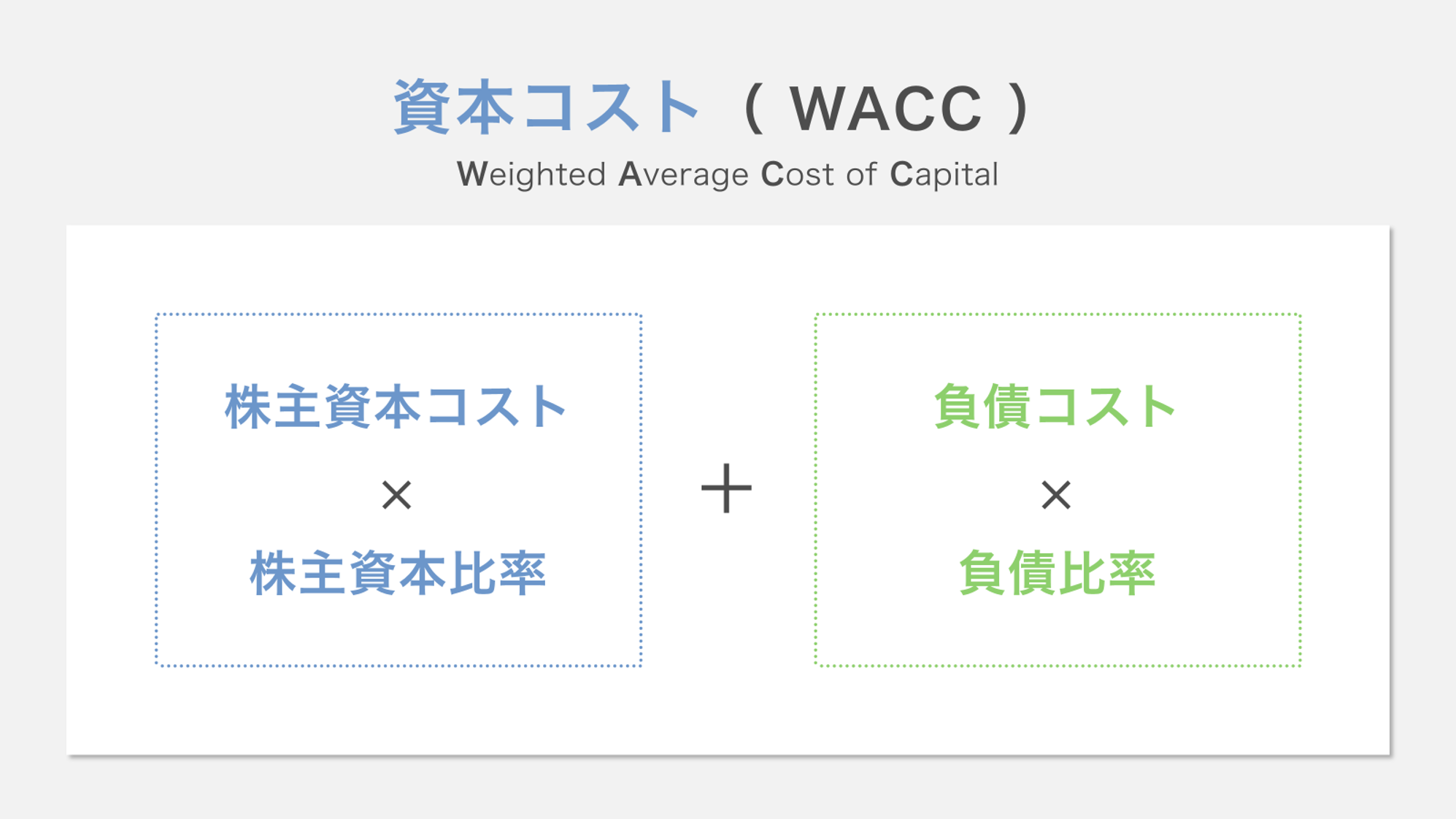

資本コストは、株主資本コストと負債コストの加重平均(WACC)で計算します。

WACCの計算式は「株主資本コスト×株主資本比率+負債コスト×負債の割合」です。

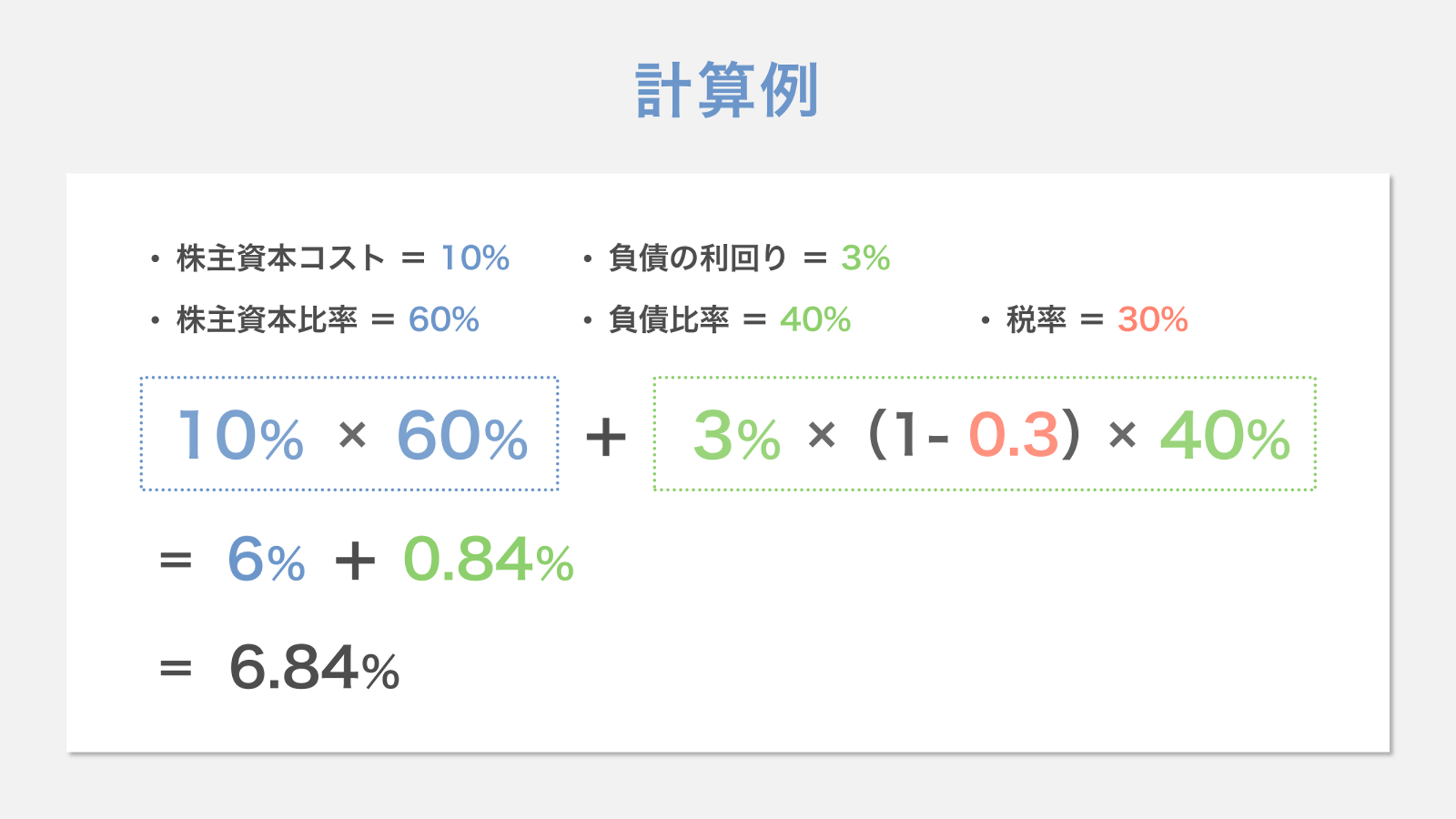

たとえば、株主資本コスト10%、負債の利回り3%、株主資本比率60%、負債比率40%、税率30%の場合、WACC=10%×0.6+3%×0.7×0.4=6.84%と計算できます。

この6.84%が企業の資本コストであり、新規投資はこの率以上の収益を生む必要があります。

資本コストを正確に把握すれば、企業は投資判断の基準を明確にし、企業価値の向上につなげられるでしょう。

資本コスト上昇の主な要因と、コスト低減に向けた具体的な対策

資本コストの上昇要因を理解することは、効率的な経営を実現するうえで重要です。ここでは主な原因と対策について詳しく見ていきましょう。

- 事業リスクが高い

- 借入金の金利が高い

- 財務レバレッジが大きすぎる

- 適用される法人税率が低い

なお「資本コストや株価を意識した経営の実現に向けた対応」について詳しく知りたい方は、以下の記事を参考にしてみてください。

事業リスクが高い

事業リスクが高いと投資家が求める利益率が上がり、企業の資本コストが高くなります。事業リスクが高い企業とは、売上や利益の変動が大きく、将来の業績予測が困難な企業のことです。

たとえば、新興市場で競争が激しい企業や、技術革新が速い業界の企業が該当します。投資家は、不確実性の高い企業に投資する場合、損失リスクを補うために高い利益率を要求します。

その結果、企業は株式発行や借入れの際に、より多くのコストを負担することになるでしょう。

企業側の対策としては、事業を多角化するなどして収益源を分散させる方法があります。また、長期契約の獲得や定期収入モデルの構築により、収益の安定性を高めることも可能です。

事業リスクを適正に管理し、投資家の不安を軽減することが、資本コストを削減する第一歩です。

借入金の金利が高い

借入金の金利が高いと企業の資本コストが上昇し、利益を圧迫する要因になりかねません。

借入金の金利が高くなる主な原因は、企業の信用力が低いことや、借入期間が長期にわたることなどが挙げられます。

信用力が低い企業は、貸し手にとってリスクが高いため、その分高い金利を要求されやすくなります。また、市場金利が上昇している局面では、新規借入の金利も連動して高くなる傾向にあるでしょう。

借入金の金利を下げるには、まず企業の財務体質を改善し、信用を向上させる必要があります。具体的には、売上高の増加や利益率の改善・負債比率の削減などが効果的でしょう。

また、複数の金融機関から見積もりを取り、金利条件を比較検討することも有効です。

借入金の金利を下げることは、企業の収益性向上と持続的な成長に直結する経営課題です。

財務レバレッジが大きすぎる

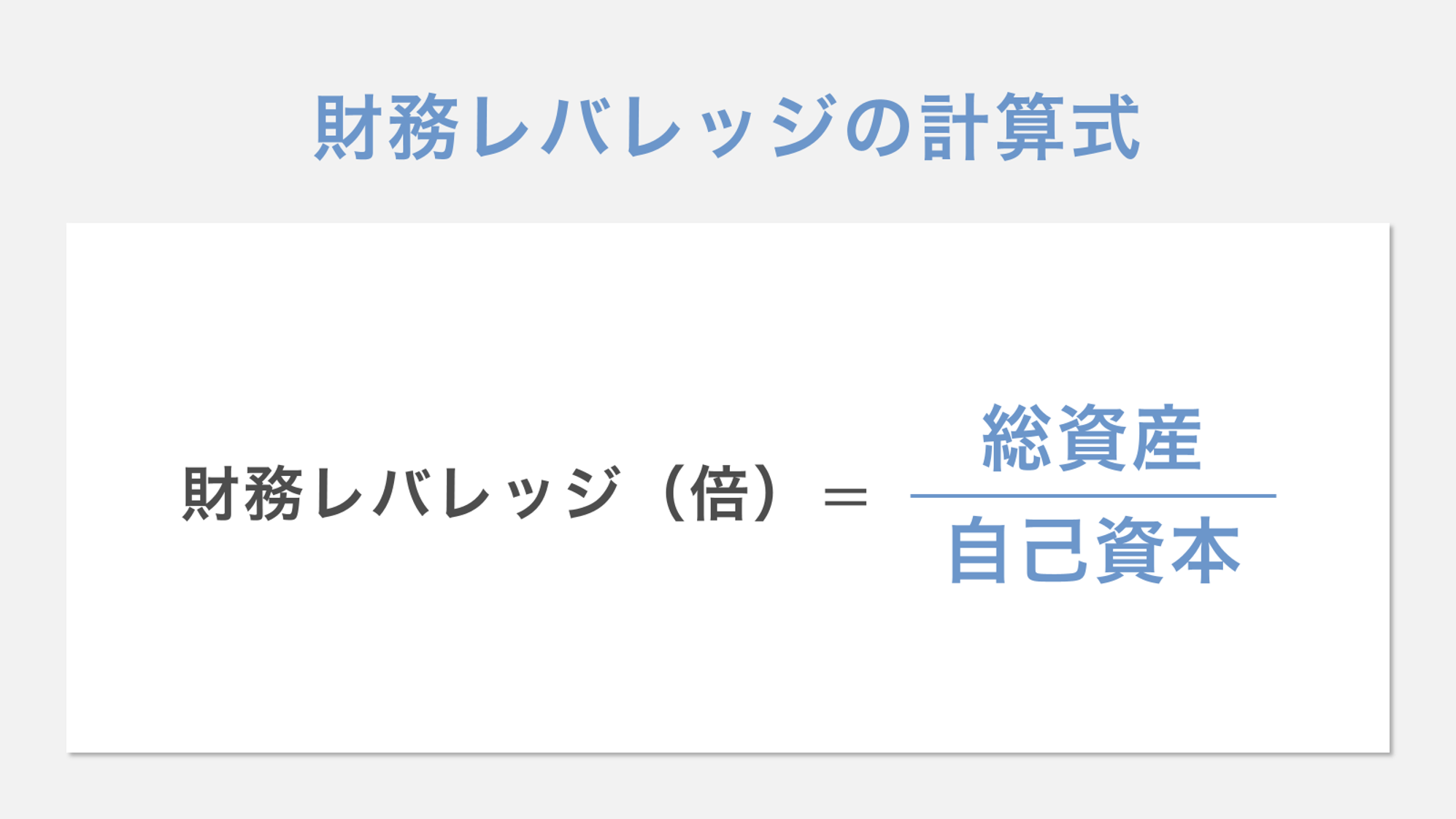

財務レバレッジが大きすぎると、借入金の返済リスクが高まり、資本コストが上昇します。

財務レバレッジは、総資産を自己資本で割った比率で表され、借入金(負債)が多いほどレバレッジは高くなります。

総資産は自己資本と負債の和であるため、負債が増えれば増えるほど総資産も大きくなるからです。

対策として、新株発行による自己資本の増強や、借入金を返済して負債を削減する方法があります。

また、利益を配当せずに内部留保として蓄積することも、財務レバレッジの改善につながるでしょう。

適用される法人税率が低い

負債の利息は、税務上の費用として計上でき、法人税を減らす効果があります。そのため、法人税率が低い場合、負債による節税効果が小さくなり、負債による資本コスト引下げの恩恵が減少します。

たとえば、法人税率が30%の場合、100万円の利息支払いにより30万円分が節税可能です。しかし、法人税率が10%まで低下すると、同じ100万円の利息でも節税額は10万円にとどまるということです。

対策としては、営業キャッシュフローを増やして内部留保を充実させる方法があります。法人税率が低い環境では、企業は資金調達方法を慎重に選択し、全体の資本コストを抑制する経営が求められるでしょう。

【PR】参考になるIR資料がスライド単位で見つかる検索サービス「LEAD SEARCH」

気になるキーワードを入力するだけで、約3,400社分・20万枚のIR資料の中から参考になるスライドを検索できる、LEADが提供する新サービスです。

WEB上ではIRの参考資料がなかなか見つからない、他社のIRサイトに毎回探しに行かなければならない、といった資料の探索業務にかける時間を大幅に削減することが出来ます。

東証の要請に対応する「資本コストを意識した経営」の実践3ステップ

資本コストを意識した経営を実現するには、以下のステップで経営状況を見直すことをおすすめします。

- 自社の資本コストと資本収益性を的確に把握する

- 課題や改善方針・目標を策定する

- 経営資源を適切に配分する

以上の要素がどのように企業価値向上に貢献するか、順に見ていきましょう。

1. 自社の資本コストと資本収益性を的確に把握する

資本コストを意識した経営の第一歩は、自社の資本コストと資本収益性を正確に把握することです。資本収益性は、投下した資本に対してどれだけの利益を生み出しているかを示す指標です。

まず、負債コストは借入金利や法人税率、株主資本コストはCAPMモデル等を用いて算出します。次に、事業部門ごとの投下資本と営業利益を明確にし、各事業の収益性を数値化します。

このように、資本コストと資本収益性を比較することで、価値を創造している事業と改善を要する事業が明確になるでしょう。

経営判断の基準として資本コストを活用することで、企業価値の持続的な向上が実現できます。

2. 課題や改善方針・目標を策定する

資本コストを意識した経営では、現状分析の結果から具体的な課題を特定し、数値目標を含む改善方針を策定することが重要です。

まず、自社の資本コストと事業別の収益率を比較し、資本コストを下回る事業や部門を洗い出します。たとえば、資本コスト8%に対して収益率5%の事業があれば、3%の価値破壊が生じているといえます。

次に各事業の将来性や市場環境を分析し、撤退や縮小・改善など、いずれかの方針を決めましょう。

改善を選択した事業では、売上成長率の向上や原価率の削減など、収益率を資本コスト以上に引き上げる具体策を立案します。目標設定では「3年以内に収益率を10%以上にする」など、期限と数値を明確にすることも大切です。

3. 経営資源を適切に配分する

改善方針が決定したら、限られた経営資源を収益性の高い事業へ集中的に配分します。

たとえば、資本コストが8%の企業は、それを上回る10%以上の収益が見込める事業に優先的に投資すべきでしょう。

具体的には、各事業部門の収益率を資本コストと比較し、下回る部門は縮小や撤退を検討します。一方で、資本コストを大きく上回る成長事業には、人材や設備投資を積極的に振り向けます。

また、四半期ごとに各事業の投資効率を検証し、計画との乖離があれば速やかに軌道修正を行いましょう。

資本コストと比較すべき3つの指標(ROE・ROIC・ROA)の関係性

資本コストと密接に関連する重要な指標について、以下の3つの概念を理解することが重要です。

- ROE

- ROIC

- ROA

各概念について、具体例を交えながら詳しく説明します。

ROE

資本コストとROE(自己資本利益率)は、企業の収益性と資金調達コストの関係を示す重要な指標です。

ROEは、当期純利益を自己資本で割った数値で、株主の投資に対する収益性を表す指標です。

仮に、企業のROEが15%で資本コストが10%の場合、企業は投資家の期待を5%上回る利益を生み出しています。

反対に、ROEが資本コストを下回れば、企業は株主の期待に応えられず、企業価値が毀損することになります。

このように資本コストとROEを比較することで、企業が株主にとって価値を創造しているかを判断できるでしょう。

ROIC

ROIC(投下資本利益率)は、企業が調達した資金をどれだけ効率的に利益に変えているかを示す指標です。資本コストと比較することで企業が価値を創造しているかを判断ができます。

ROICは、税引後営業利益を投下資本で割って計算し、事業活動から生み出される利益率を表します。

投下資本とは、株主資本と有利子負債の合計で、企業が事業に投入している資金総額のことです。

一方、資本コストは企業が資金調達する際に投資家が要求する最低限の収益率です。

ROICが資本コストを上回れば、企業は投資家の期待以上の利益を生み出していることになります。たとえば、ROICが10%で資本コストが7%なら、3%分の価値を創造しています。反対に、ROICが資本コストを下回る場合、企業価値は毀損していると判断できるでしょう。

このように、ROICと資本コストの差額は、企業の競争優位性と経営効率を測る重要な尺度といえます。

ROICについては、以下の記事も参考にしてみてください。

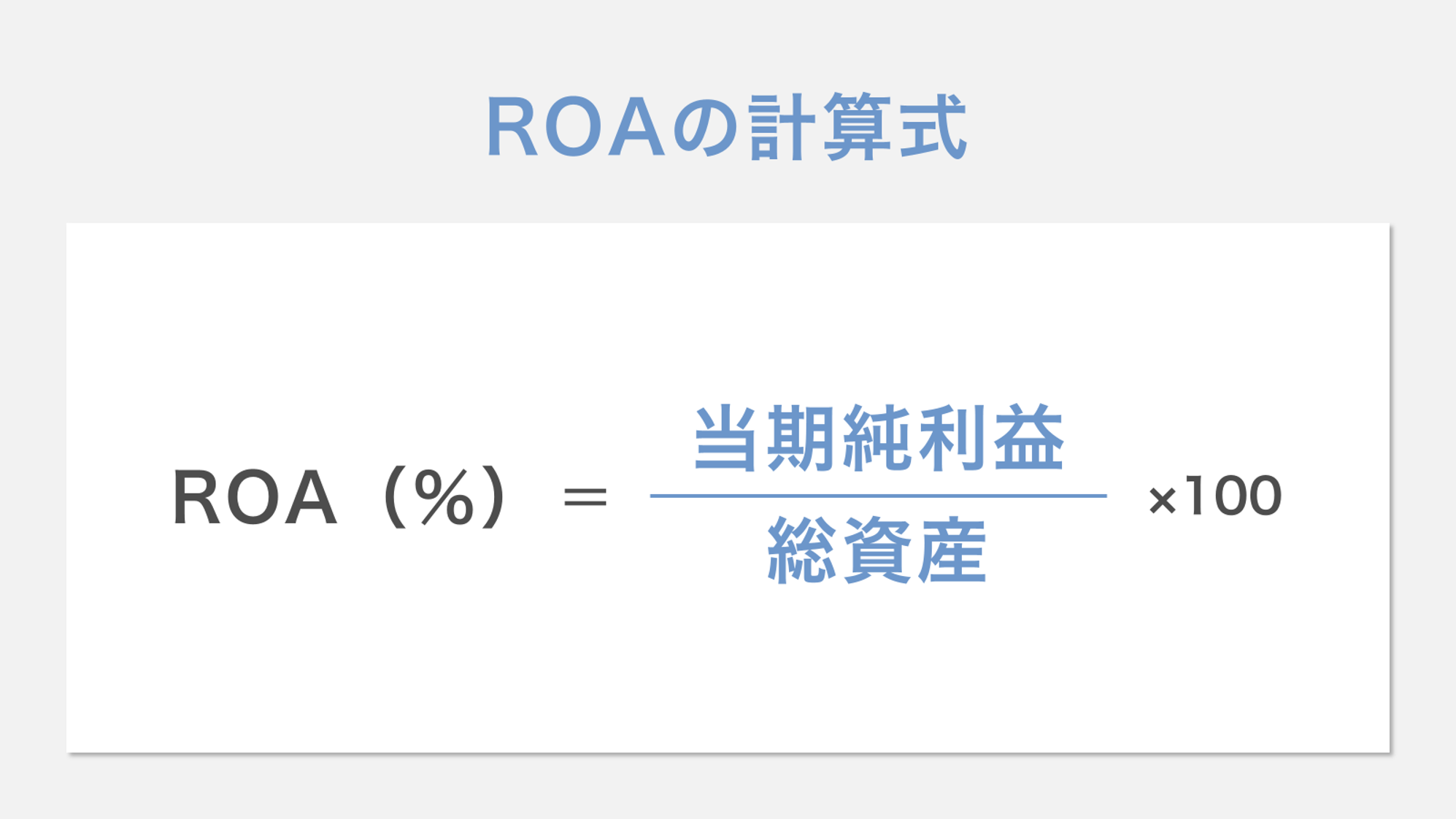

ROA

ROA(総資産利益率)は、企業が保有する全資産をどれだけ効率的に使って利益を生み出しているかを示す指標です。

計算式は、以下のとおりです。

たとえば、総資産100億円の企業が5億円の利益を上げた場合、ROAは5%と計算できます。

ROAが高い企業は少ない資産で多くの利益を生み出せるため、投資家から高く評価されやすいでしょう。

まとめ:資本コストを軸とした経営改善で持続的な企業価値向上を目指そう

資本コストは、企業が経営判断を行う際の重要な基準です。企業の成長と生き残りのために、資本コストを上回る収益を継続的に生み出すことが求められます。

資本コストの考え方を経営分析に活用すれば、価値を創造する事業と見直すべき事業を区別できます。競争が激化する現代において、資本コストを意識しない経営は企業の衰退を招きかねません。

資本コストを経営の羅針盤として活用することで、持続的な成長と企業価値向上が実現できます。資本コストの概念を深く理解し、日々の意思決定に活用していきましょう。